会社員の皆さんは、ご自身の給与明細みて「あれ?社会保険料ってこんなに高いんだ」と思ったことはないですか?

この社会保険、万が一のとき私たちの生活を支えてくれる制度になっています。

でも、その具体的な保障内容について知る機会は少ないですよね。

そこで、この記事では

- 社会保険はどんな制度か

- どんな保障があるのか

を分かりやすくまとめていきます。

社会保険ってどんな制度?

"社会保険料"という言葉はよく耳にしますが、"社会保険"は耳にする機会は多くないですね。

この"社会保険"ですが、病気や失業などお金の支援が必要になる場合に社会的な保障を受けられる制度で、5つの保険からなっています。

次の図をご覧ください。

この5つの保険それぞれが、人が生きていく上での病気のリスクや失業のリスクなど、様々なリスクをカバーしてくれています。

それぞれの保険の概要を説明しますね。

ポイント

- 会社員と個人事業主とで入る保険が違う

- 老後の年金だけじゃなく、ケガや病気、障害など大抵のリスクには保証が受けられる

- 万能じゃなく、火災/自然災害/対人対物事故などの保証はなし。

まずはこの5つの概要がイメージ出来て、どんなときにどのくらいの保証を受けられるかが分かれば基本はバッチリです!

ここでは、★病気/ケガ/死亡/老後/障害/介護/失職/休職 のリスクは、公的保険で保障されていることだけ押さえておきましょう!

もし不運にあってしまっても、生きていけるセーフティーネットになっているということですね。

具体的にどんなときにどれくらいの保証を受けられるかは、個別記事で紹介していますので、ここでは社会保険の概要をお伝えします。

人によって入る保険や保険料が違います

ここで挙げた5つの保険、誰でも全員入るわけではありません。

- 会社で雇われて働く会社員

- 誰かに雇われずに働く個人事業主/フリーランス

で入る保険、払う保険料が異なります。

注意! 社会保険も税金も例外や細かいルールが多いです。そのすべてに触れていると、とても冗長で分かりにくくなるので、概要をつかめるような説明にとどめます。すみみませんがご了承を!

会社員の場合

会社員の場合から見ていきましょう。

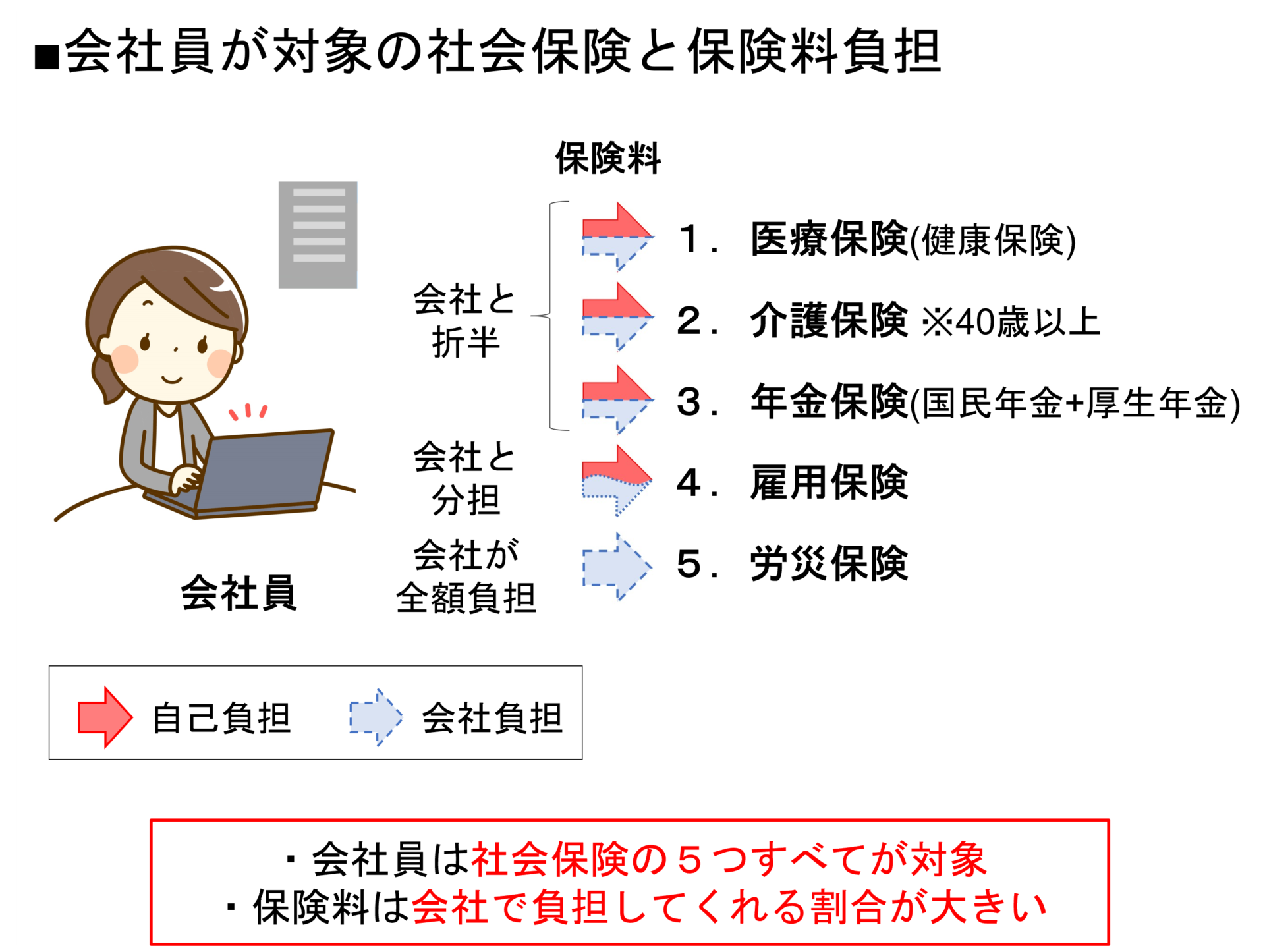

最初に対象となる社会保険と保険料負担についてまとめましたので、下の図をご覧ください。

ポイントをまとめると次の通りです。

ポイント

- 社会保険は医療/年金/介護/雇用/労災保険の5つ

- 医療/年金/介護保険は半額を会社が負担、雇用保険は会社と分担で負担

- 労災保険は全額会社が負担

会社員は5つすべての保険の対象です。

しかも、うち3つは会社が半分負担、1つは会社と分担、残り1つは全額会社が負担です。

意外と会社に守られているということですね。

個人事業主/フリーランスの場合

次に、個人事業主/フリーランスの場合を見てみましょう。

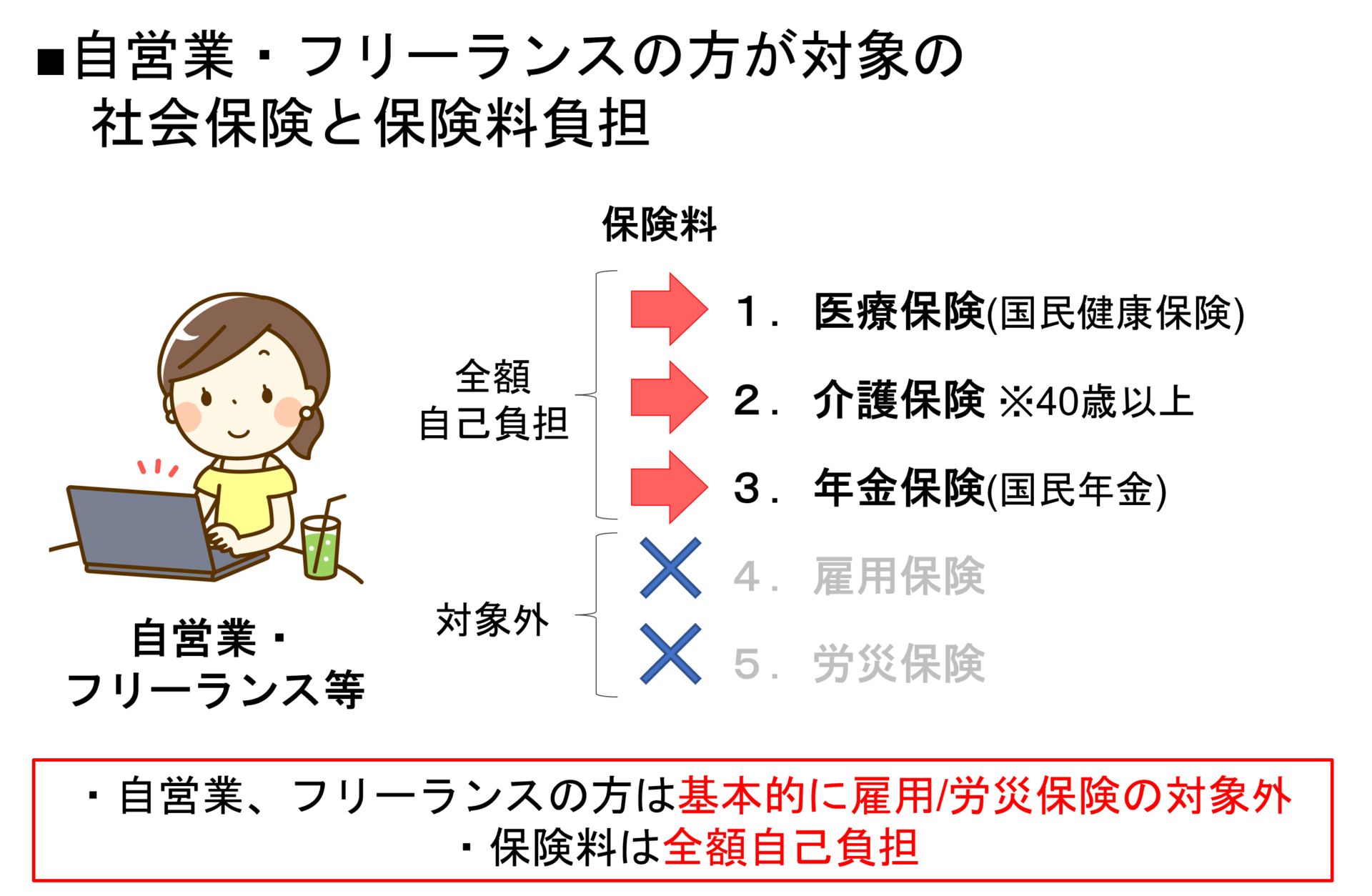

対象となる社会保険と保険料負担についてまとめましたので、下の図をご覧ください。

ポイントをまとめると次の通りです。

ポイント

- 入る保険は医療/年金/介護保険の3つ

- それぞれの保険を全額自己負担

- 医療/年金保険の内容も、会社員と違う

雇われていない形になるので、入る保険の出費は自己負担となります。

また、雇用/労災保険は誰かを雇うときに必要になる保険ですので、個人で事業を営む場合は対象外になります。

医療/年金保険は、一般に会社員の方が保証が厚くなっています。

このように日本の社会保障は手厚く、かなり広い範囲のリスクをカバーしてくれています。

万が一のときにも、すぐに生活が破綻することはありません。(注意すべきは老後の国民年金給付額です。

また、支払う金額も違ってきます。

ポイント

- フリーランス/会社員のどちらでも、万が一の時の保証が得られること

- 会社員の方が保証は手厚くなっていること

社会保険でカバーしきれないことについて

ここまで社会保険で保障される内容について説明してきました。

かなり広い範囲で保証が受けられますが、保証の範囲外のものもあります。

例えば、火災/自然災害/対人対物の賠償金などの保証はありません。

こういった社会保険で保障してくれないもので、リスクの高いものは民間の保険でカバーしておきたいですね。

まとめ

社会保険は

- やむを得ない理由で自分自身の身に生じた不運は保障してくれる

- 自分以外の人・物に被害が出るものは保障してくれない

ということですね。

自然災害の保障はあればいいと思いますが、火災や対人対物の賠償金の保証がないのは当然かもしれません。

もしそれらを国が保障すれば、火事や事故を起こしても大丈夫だということになりますからね、、

社会保険それぞれについて個別に解説記事を出していますので、気になるものはぜひご覧になってみてください!

-

-

公的医療保険ってなに?具体的な保障内容を図を使って分かりやすく解説!

続きを見る

-

-

介護保険ってどんな制度?対象となる人や受けられるサービスなど詳しく解説!

続きを見る

-

-

年金保険って何だろう?概要をイメージできるよう図を使って分かりやすく解説!

続きを見る

-

-

老齢年金ってどんな制度?図を使いながら分かりやすく解説!

続きを見る

-

-

障害年金ってどんな制度?働き方によって違う保障を分かりやすく解説!

続きを見る

-

-

遺族年金ってどんなときにもらえるの?受け取れる人・給付額含め分かりやすく説明!

続きを見る

-

-

雇用保険ってどんな制度?失業手当の条件などを詳しく解説!

続きを見る

-

-

雇用保険って失業手当以外にどんな保障があるの?介護休業・育児休業制度含め解説!

続きを見る

-

-

労災保険ってどんな制度?補償内容や保険料について解説!

続きを見る