インフレという言葉が最近ニュースでよく出ていますね。

22年1月にはアメリカのCPI(消費者物価指数)が、前年比で7.5%上昇したそうです。

1年間で7~8%も物価が上昇するなんてすごいですね。

一年前に比べて、消費税が7~8%upしたようなイメージの物価なので、生活への影響も無視できなさそうです。

最近は日本でも小麦の値段が上がったためパンの値段が上がります、などインフレの兆しが見えていますね。

このインフレですが、貯金のリスクと関係が深いものとなっており、私たちの生活にも影響が大きな事柄です。

そこでこの記事では

- インフレって私たちの生活にどんな影響があるの?

- 日本はインフレを気にしないで大丈夫なの?

- どんな対策が必要なの?

といったポイントについて、わかりやすく解説していきます!

インフレと貯金の関係

インフレと貯金の関係について解説していきます。

はじめにインフレについて簡単に説明します。

※インフレについてはこちらの記事で解説していますので、詳しく知りたい方はぜひ見てみてください。

-

-

【初心者向け】インフレってどんなもの?仕組みや影響をわかりやすく解説!

続きを見る

インフレとは、物の値段やサービスの値段が上がることです。

先ほどのアメリカでCPIが7~8%あがったのは、1年前と比べて物の値段やサービスの値段が7~8%程高くなったイメージですね。

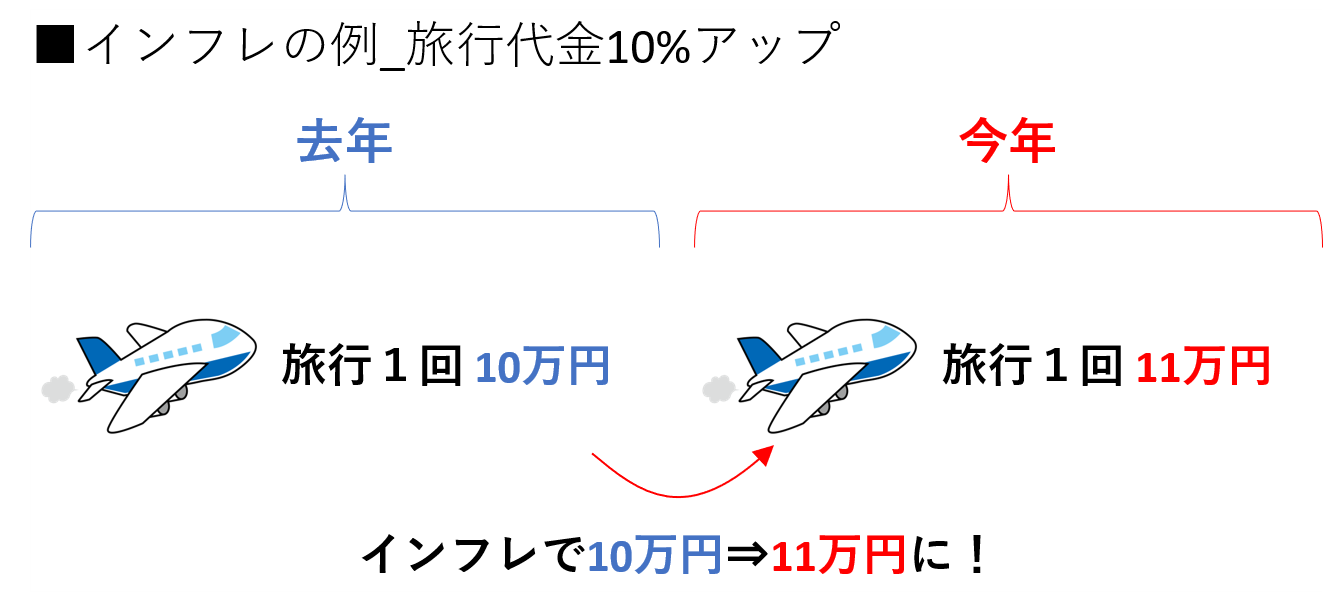

貯金はいろんな使い道がありますが、ここでは旅行の費用を考えてみます。

去年の時点で1回の旅行は10万円かかるとし、10%のインフレが起きて今年は1回の旅行に11万円かかるとします。

もし110万円の貯金を持っていた場合、去年と今年でどんな変化がでるでしょうか?

旅行代金が値上がりした分、次の通り旅行に行ける回数は減ってしまいます。

110万円あれば去年は11回旅行に行けるはずだったのが、今年は10回しか行けないことになります。

これは110万円の貯金が、去年は旅行11回分の価値をもっていたけど、今年は旅行10回分の価値に減ってしまった、と捉えられます。

旅行以外でも同じです。

インフレでモノ・サービスの値段が上がった場合は、持っている貯金でできることが少なくなる⇒貯金の価値が下がるということになります。

先ほどの例のように10%のインフレがあった場合は、次の通り考えられます。

- モノ・サービスの値段が去年から今年で10%上がる⇒1.1倍の価格になる

- 110万円の貯金でできることは、110万円÷1.1=100万円分になる

- 今の110万円の価値は、去年からみると100万円分の価値しかないことになる

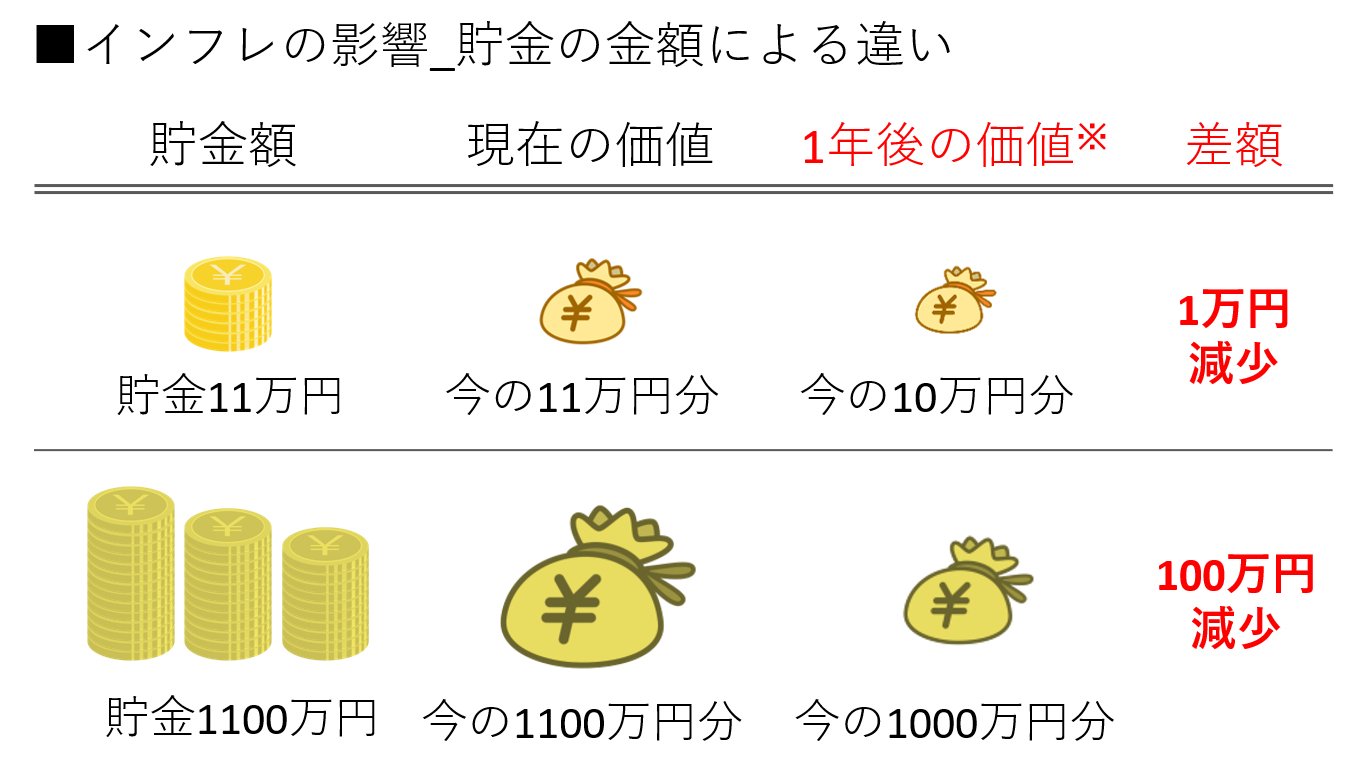

このようにインフレは、働いて大事に貯めた貯金の価値を減らしてしまう影響を持っています。

厄介なのが大きな金額を貯金していたときほど、受ける影響も大きいということです。

次のようなイメージです。

1年で10%のインフレが起きると、11万円の貯金なら価値が減る分は1万円、1100万円の貯金なら価値が減る分は100万円です。

資産形成をするときは、年齢を重ねるにつれて持っている資産も増えることになります。

そうすると、増えた資産をすべて貯金で持っておくと、インフレの影響も大きくなりやすくなる、というのが注意すべきポイントになります。

インフレは今後も続くの?

今年は年初からインフレの話題をよく聞きました。

今後もインフレが続くか、確かなことはわかりませんが、「経済では緩やかなインフレが続くことを想定されている」ことは意識しておくといいかもしれません。

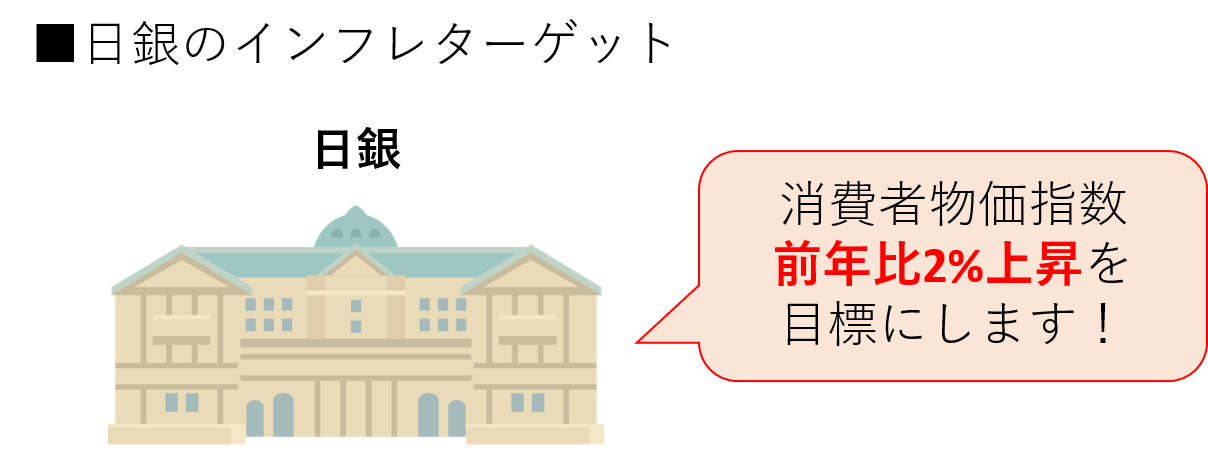

日本では日銀が毎年「2%の物価上昇」を目標にするという、インフレターゲットが掲げられています。

日本に限らずアメリカでも、似たような政策がとられています。

アメリカの"中央銀行"の存在にあたるFRBでは、2%をやや上回る物価上昇を政策目標にしています。

つまり経済では少しずつインフレが進んでいくことが望ましい、と捉えられていることになります。

これは困った影響もあって、インフレが徐々に進んでいくに伴って、貯金の価値も徐々に減ることにつながります。

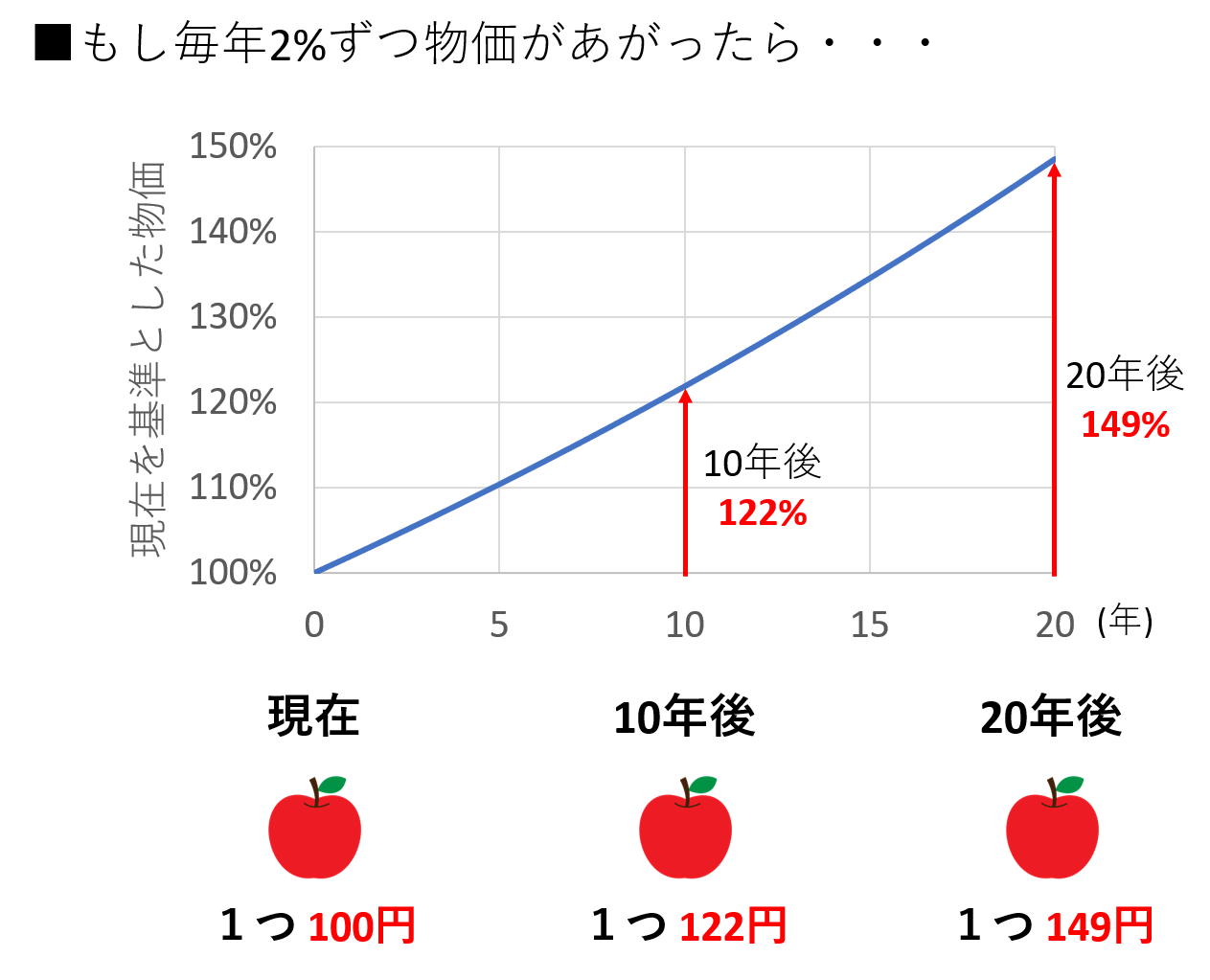

もし毎年「2%の物価目標」が達成された場合、10年/20年後の物価はどうなるでしょうか?

次のグラフをご覧ください。

10年後には今の物価の1.22倍、20年後には1.49倍になります。

20年後には物価が約1.5倍になる例ですから、もし今100万円の貯金があっても、20年後には100万円÷1.5=67万円ほどの価値しかないことになります。

実際にはこんなペースで物価上昇はしないんじゃないかなと思うのですが、重要なのは緩やかなインフレ=貯金の価値が少しずつ減ってしまうことが経済では普通ととらえられている、ということです。

このため

- もしかしたらインフレで貯金の価値が徐々に減っていっちゃうかも、というより

- インフレターゲットがあるなら、今後貯金の価値が減っていく可能性はそれなりに高い

と思って、備えをしておいた方がよさそうです。

貯金だけだとだめ?インフレへの対策はどうするの?

インフレで貯金の価値が減ってしまうことを解説してきました。

そうすると一生懸命働いて稼いだお金をすべて貯金として大事に取っておいても、インフレで価値が下がってしまうかもしれません。

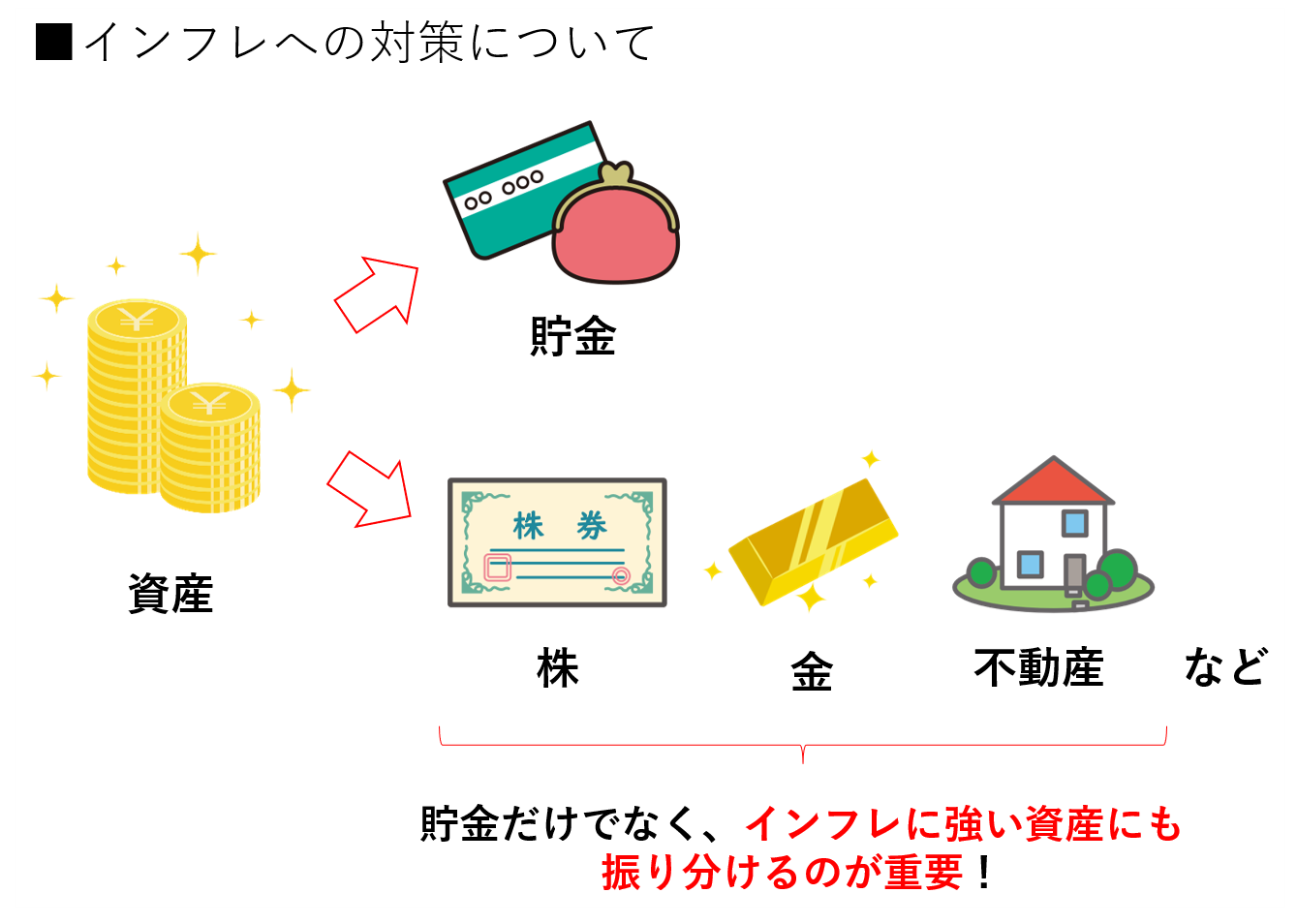

こうしたインフレへの対策は、資産を貯金としてもっておくだけでなく、株・金などの現物・不動産といったインフレに強い資産に形に変えて取っておくのが重要です。

※インフレを避ける方法=インフレヘッジ、などと呼ばれます。

株・金などに変えておけば絶対に安心というわけではなく、資産が減る可能性もあります。

ただ貯金だけだと、インフレの影響を大きく受けることになってしまうため、自分の資産を守るために貯金以外の形で持っておくかも考えるのが重要です。

インフレが進む可能性があるなかで、自分の資産をどんな形で持っておけば資産を守れるか、考えるのが必要になってきたということです。

株とインフレについて

株はもともと、会社の利益をもとに株価が上がったり、配当が高くなったりして株主に利益還元をするようになっています。

つまり会社の利益が大きくなる方が、株主の利益・リターンが大きくなる、というのが基本的な仕組みです。

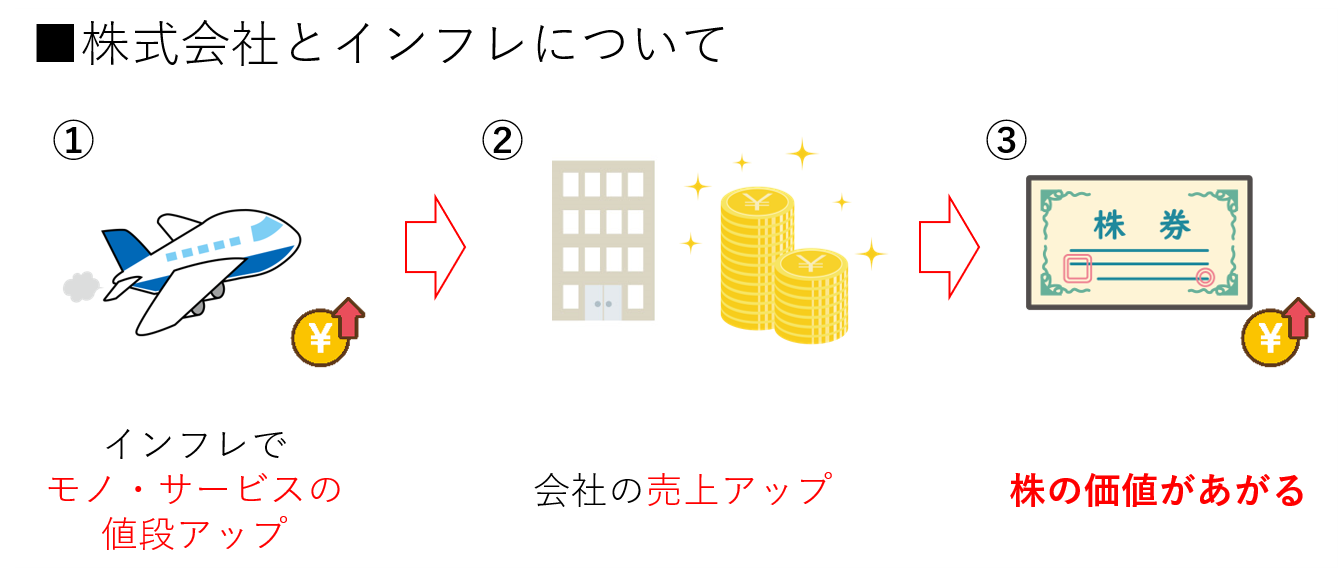

インフレが起きるとモノ・サービスの値段が高くなりますが、それらのモノ・サービスを提供している会社には、値段が高くなった分だけ高い売上になると予想ができます。

次のようなイメージです。

- インフレが起きる⇒モノ・サービスの値段が高くなる

- 会社の売上アップ

- 株の価値が上がる⇒株から得られる利益も大きくなる

というフローで、株はインフレとともに価値が上がりやすい性質を持つ、と言われています。

インフレが起こって物の価値が上がっても、株の価値も一緒に上がっていけば、持っている資産の金額も大きくなるのでインフレ対策になる、ということですね。

金とインフレについて

金は「モノ」ですので、インフレとともに値段が上がる傾向があると考えられています。

このため金を持っておくと、インフレと一緒に価格が上がる傾向があり、インフレ対策になると言われます。

下記のイメージです。

注意すべき点は、金は実際に使われるために買われるというより、リスクヘッジ用の資産として認識されているため、リスクヘッジの観点の需要からも価格が動く、ということです。

つまり物価の上昇とは違う要因でも、金の価格は変わっていく、ということです。

22年3月時点では、ロシアのウクライナ侵攻の影響で、リスクヘッジ資産として金が買われて価格が上がっています。

22年2月には金の国内価格が最高値を更新した、というニュースもありました。

このように金の価格は物価と必ず連動するものではないので、物価以外の要因で高騰しているときに買えば、価格が下がる場合もあることを注意するといいと思います。

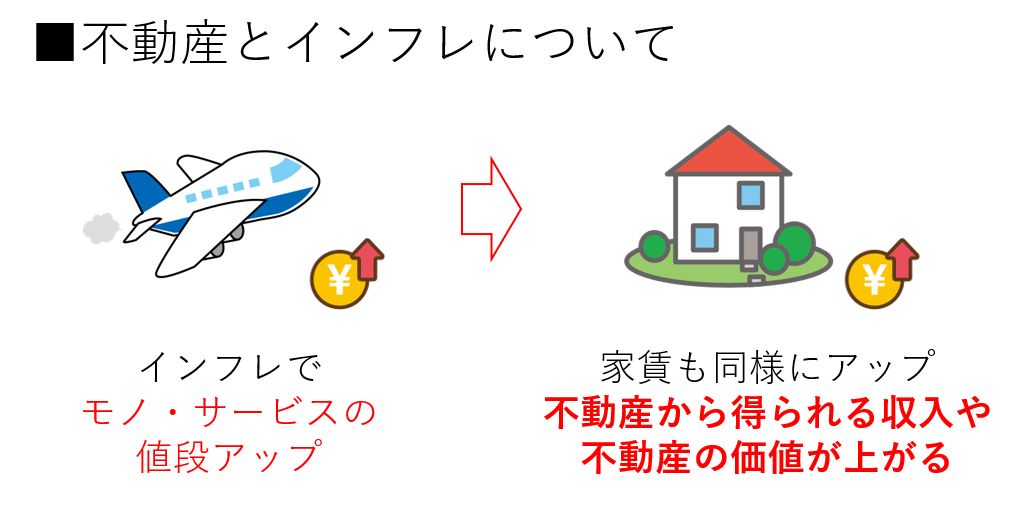

不動産とインフレについて

不動産も「モノ」と考えられるため、インフレとともに値段が上がる傾向があると考えられています。

またインフレで物価が上がる場合は、それに伴って家賃も上がりやすいと捉えられ、その分不動産から得られる収入も上がる傾向があります。

不動産についても注意点を1つ、説明します。

日本ではこれから少子高齢化が進む可能性が高いです。そうすると住宅の需要は、今後何十年か先には少なくなってることが予想されます。

このため住宅の価格が今後も今と同じレベルになるかについて、賛否両論があります。

経済の基本は「需要と供給の関係で値段が決まる」ということですので、今後不動産の需要が下がれば価値が下がるリスクもあります。

まとめ

以上のように、インフレが起きると貯金の価値に影響があります。

まとめるとポイントは次の通りです。

ポイント

- インフレがおきるとものの値段やサービスの値段があがる⇒貯金の価値は減っていく

- 緩やかなインフレが起きるのは経済では普通のことと考えられている⇒貯金の価値は少しずつ減っていく想定が必要

- インフレの対策は貯金以外の形で資産を取っておくことが重要

貯金は資産を守る方法として、一番基本的で、安全性も高いものと思います。

ただインフレの影響を考えると、貯金だけしておくことが一番資産を守れる手段になるとは限りません。

貯めた資産も貯金の形だけでなく、投資にまわしたりしてうまく資産を守っていくことが重要です。

その考え方の基準になる投資の基本については、この先記事にしていこうと思いますので是非ご期待ください。

関連記事です。

投資のうち株を始めるときに重要になる、そもそも株って何か、分散投資とは何かをまとめた記事です。

-

-

株ってそもそも何だろう?初心者でも、子どもでも大人でも分かりやすく解説!

続きを見る

-

-

【投資初心者向け】分散投資とはどんなもの?実感がわくよう詳しく解説!

続きを見る