けがや病気で働けなくなったとき、お金が心配になりますよね。

不安なこと

- 働けなくないときには、お給料って出ないの?

- 治療費が高額になったらどうしよう?

- もし死亡したり、障害が残ったらどうしよう?

こんなことを考えてしまうことってありませんか?

実はこういった事態には公的な保険である「社会保険」で広くカバーされています。

毎月お給料から引かれる高い社会保険料がここぞとばかり役立つときですね。

このため貯金しておくべきお金も、それほど多くなくても大丈夫なんです。

万が一に備えて、一般の会社が出している民間保険に入っている人もいらっしゃるかと思いますが、見直しの機会になるかもしれません。

丁寧にわかりやすく説明しますので、ぜひ読んでみてください。

はじめに-社会保険について

「社会保険」ってあまりなじみがない言葉ですよね。

会社員の方はお給料の明細書を見ていただくと、「社会保険料」と書かれていると思いますが、その保険料で受けられる保険です。

大体お給料の15%くらいが社会保険料にもっていかれますから、結構な金額ですよね。

実はこの社会保険で病気やケガ、老後、障害、介護など様々なリスクに対する補償が受けられます。

日本で働いている方であれば、レベルの違いはあれど誰でも社会保険の恩恵を受けられますが、補償の内容が各個人で違っています。

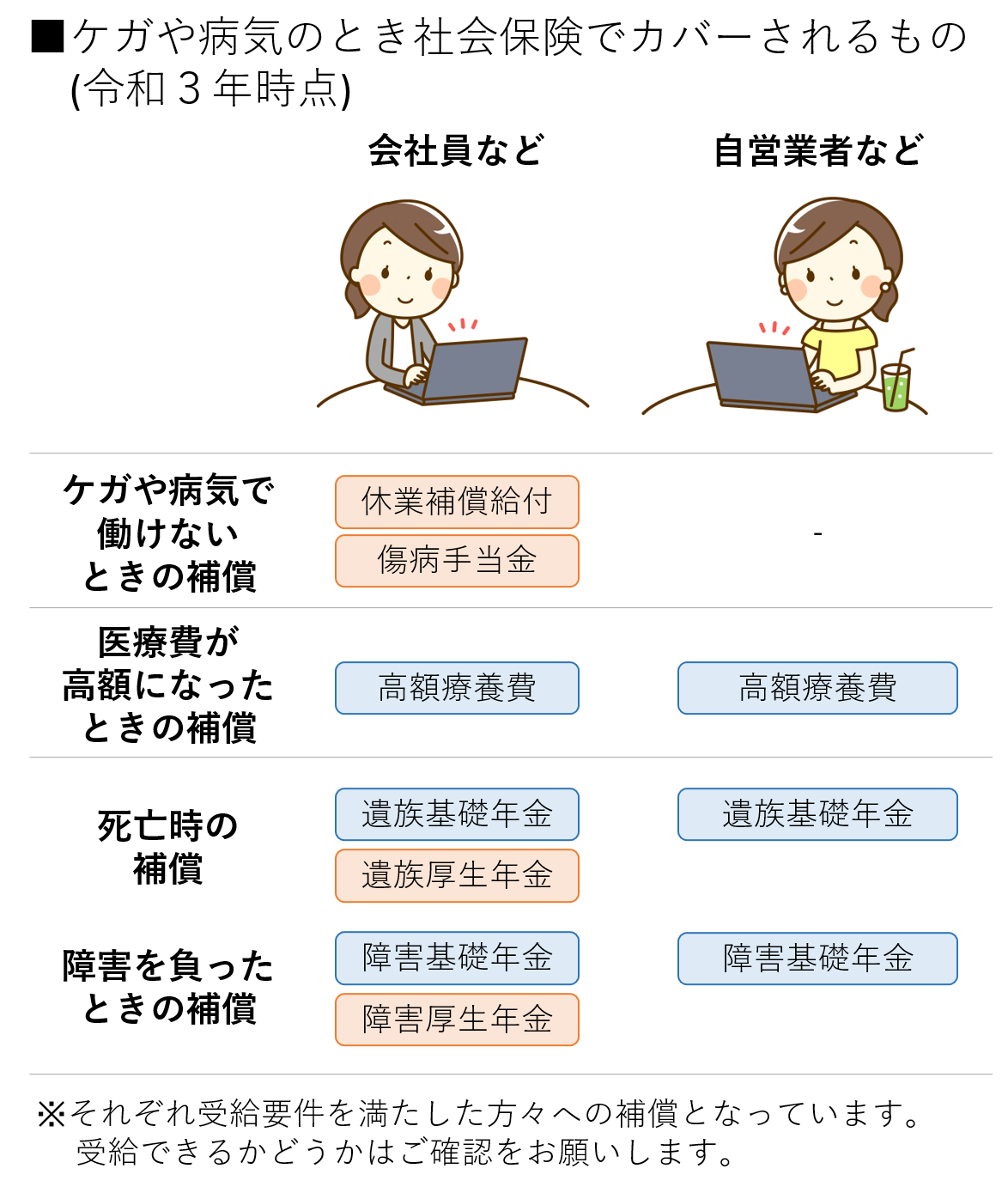

大きく分けて会社員として働いているか、自営業者として働いているかで大きく補償の内容が変わります。

さきにまとめた図をお見せしてしまうと、次の通りです。

ここまでをまとめると、

ポイント

- 病気やケガ、老後、障害、介護など様々なリスクに対して、社会保険から補償が受けられます

- 会社員と自営業者で補償内容が大きく変わります

これから会社員と自営業者の方の場合にそれぞれ分けて解説していきますね。

※社会保険について詳しく知りたい方は、是非こちらの記事を参照してください!

-

-

社会保険ってなんだろう?図を使いながら分かりやすく解説!

続きを見る

会社員の方々の場合

会社員として働かれている方々は

・3~6カ月分の生活費を貯金すれば十分!

です。

どうしてそうなるのかを、これから解説していきますね。

最初に挙げたものとなりますが、次の3つの点から説明します!

不安なこと

- 働けなくないときには、お給料って出ないの?

- 治療費が高額になったらどうしよう?

- もし死亡したり、障害が残ったらどうしよう?

働けないときには、お給料って出ないの?

まずはケガや病気などの理由で働けなくなったときについてです。

社会保険でカバーされる内容をお伝えしようと思います。

会社員として働いている方は、毎月会社からお給料をもらって生活してますよね。

もしけがや病気で何カ月もずっと働けなくて、お給料がもらえないと収入ゼロで生活しないといけないのでしょうか?

実はそんなことはなく、

ポイント

- 休業補償給付 (労災保険)

- 傷病手当金 (医療保険)

といった補償の制度によって、お給料がもらえないときにもお金の支援を受けられます。

この医療保険・労災保険というのは、どちらも社会保険のうちの1つとなっています。

休業補償は、会社の仕事に関係したことでけがをしたり・病気になってしまって、働けずにお給料をもらえなくなった時に給付される手当です。

連続で4日以上休むなどの条件を満たせば、手当でもらえる金額が結構大きくて給与のおよそ6割。

また「休業特別支給金」という給付金も上乗せでもらえて、給与の金額のおよそ2割の加算もあります。

合計すると、給与のおよそ8割分の給付金をもらえることになります。

休業補償はもらえる期間の上限も決まっていませんので、もし長期になったとしても給付を受け続けられます。

つまり、もし仕事に関連したけがや病気で働けなくなって、会社からお給料をもらえないときには、給与の約8割は給付金をもらえる、ということです。

けがや病気の場合は、遊びに行ったりするお金は少なくなるもの。

多くの場合では、8割の給付金がもらえれば生活していくのには不自由しなさそうですね。

傷病手当金は仕事以外の理由でけがをしたり・病気になってしまって、働けずにお給料をもらえなくなった時に給付される手当です。

こちらも連続で4日以上休むなどの条件を満たせば、手当でもらえる金額は給与の金額のおよそ2/3。

給付を受けられる期間は最も長くて1年6カ月になっています。

つまり、もし仕事に関連しないけがや病気であっても、会社からお給料をもらえないときには、1年半は給与の約2/3は給付金をもらえる、ということです。

まとめると、もし病気やケガで働けなくなっても

- 仕事が原因の病気やケガなら、給与の約8割の給付が受けられる

- 仕事以外が原因の病気やケガなら、給与の約2/3割の給付が受けられる

ということです。

とても手厚い補償となっていますね。

ケガや病気で働けなくなったときにいくら貯めればよいかについて、私は

給付金で生活はなんとかなる! 余裕を持たせるために少し貯金してもいいかも!

と思っています。

最低限給与の6割もらえれば、生活費分はなんとかなると思うし、思わぬ出費があってもちょっとした貯金があれば賄えそう!

後述しますが、3~6カ月分の生活費を貯めておけばそのうちの少しを取り崩すだけでも対処できそう、というのが私の考えです。

ぜひみなさんの場合でも考えてみてください!

少なくとも、不安に思いすぎないでいいのは間違いないと思っています!

ここで紹介した休業補償・傷病手当金は、それぞれ労災保険・医療保険の補償の一つです。

他にもいろんな補償があるので、社会保険を知っておくときっと役に立ちます!

興味がある方はこちらの記事をぜひ見てみてくださいね。

-

-

労災保険ってどんな制度?補償内容や保険料について解説!

続きを見る

-

-

公的医療保険ってなに?具体的な保障内容を図を使って分かりやすく解説!

続きを見る

治療費が高額になったらどうしよう?

病気やケガの治療費も心配になることがありますよね。

例えば、ガンになってしまって数カ月入院したり手術があったりしたら、治療費は払えるのかな?、と心配になることもあると思います。

こんなときには、社会保険の中の高額療養費という制度が役に立ちます。

この高額療養費制度ですが、会社員の方々も自営業の方々も、どちらも対象になります。

※健康保険/国民健康保険の両方が対象の制度です。

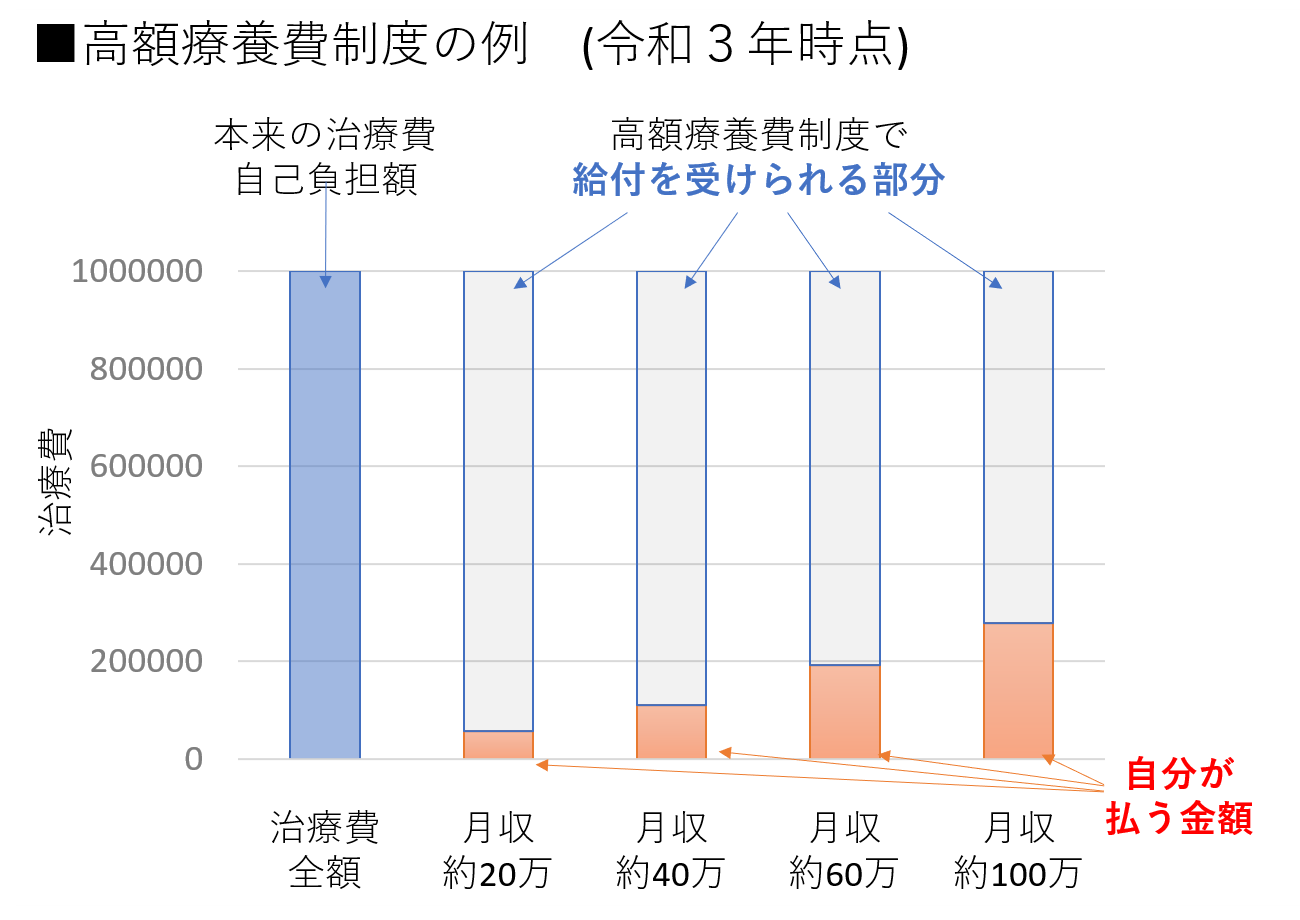

収入によって保障される金額が変わるのですが、いくつか例を挙げると下の通りです。

■もし1カ月の治療費が1,000,000円かかった場合

- 月収約20万円なら、給付額:942,400円 自分が払う金額:57,600円

- 月収約40万円なら、給付額:889,237円 自分が払う金額:110,763円

- 月収約60万円なら、給付額:804,847円 自分が払う金額:195,153円

- 月収約100万円なら、給付額:722,487円 自分が払う金額:277,513円

※保険がきく医療費が対象です。入院時の「差額ベッド台」などは医療保険対象外なので、高額療養費も対象外です。

※2018年8月改正時点の制度から算出した目安金額です。

グラフにしてみると次のようになります。

月収によって給付される金額が変わりますが、これだけの給付がされるのであれば、何カ月分かの貯金があれば治療費が高額になっても大丈夫そうですね。

ちなみにガンの治療費(自己負担額)は平均で30~40万ほどのようです。

先ほどは治療費(自己負担)100万円の場合を例にとって説明しましたが、ここまでかかることは稀だと思いますので、あまり不安に思わないでください。

高額療養費制度は公的医療保険のなかの一つの制度です。

医療保険は病院の窓口で(たいていの人は)3割負担になる、あの制度ですね。

そのほかにも、医療保険では出産に際しての手当などあります。もっと詳しく知りたい方は、下記記事を参考にしてみてください!

-

-

公的医療保険ってなに?具体的な保障内容を図を使って分かりやすく解説!

続きを見る

もし死亡したり、障害が残ったりしたらどうしよう?

もし病気やケガなどで死亡したり、障害が残ってしまった場合はどうでしょうか?

この場合も、社会保険が役立ちます。

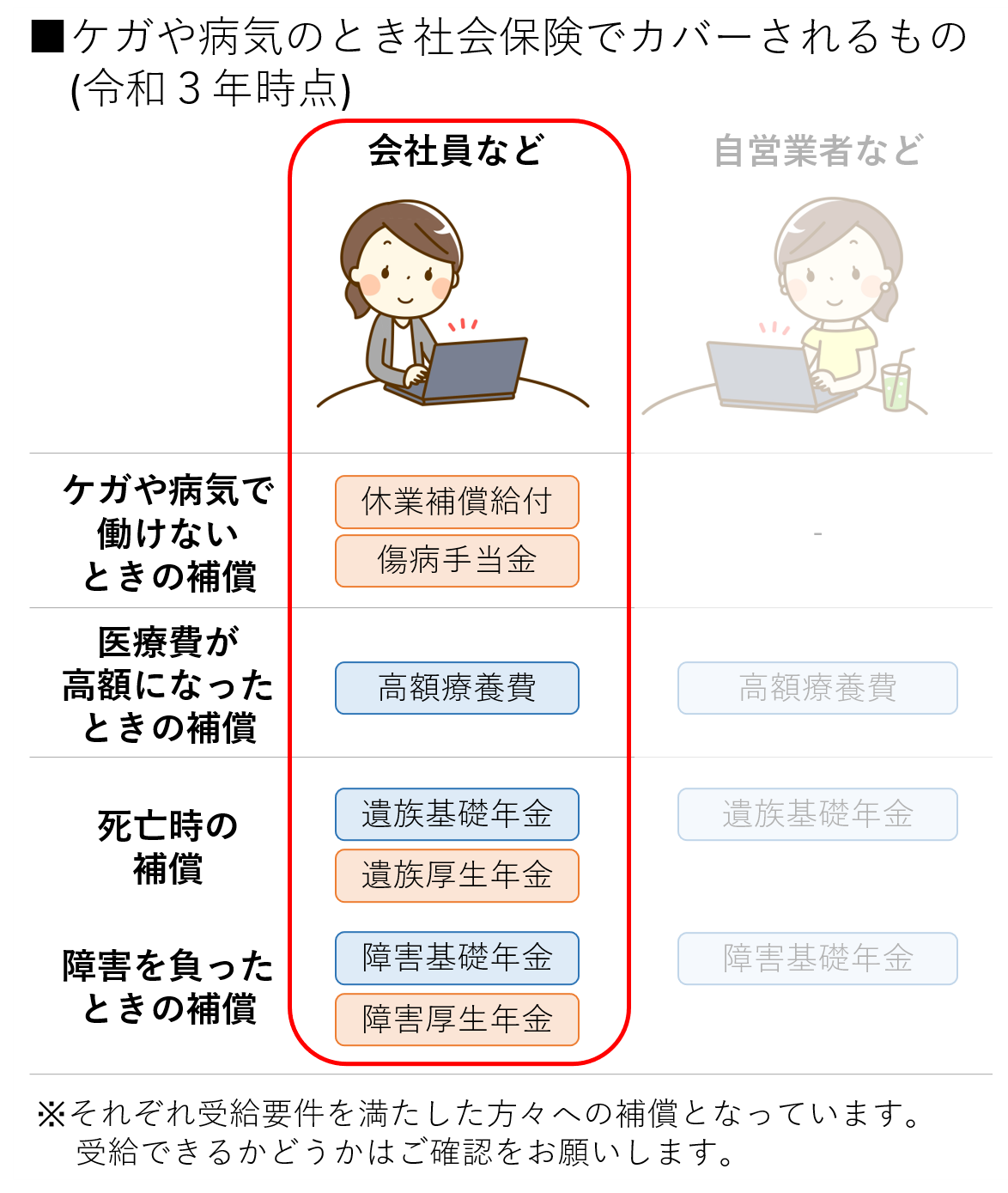

少し振り返りになりますが、会社員の方々を対象に社会保険でカバーされるものは次の通りでした。

今回は一番下の欄の「死亡時の補償」「障害を負ったときの補償」にあたります。

それぞれ社会保険の中の遺族年金・障害年金という年金制度があり、条件はありますが一定の金額を毎年もらえることになります。

この遺族年金の中に遺族基礎年金、遺族厚生年金という制度が、障害年金の中に障害基礎年金、障害厚生年金という制度があります。

会社員の方々はそのどれもが対象となります。

ちなみにこの遺族年金と障害年金の制度、とっっっても複雑です!

細かい受給要件は別の記事に書いていますので、ここでは概要がわかるような説明をしますね。

遺族年金ってなに?

遺族年金は働いている人が亡くなってしまった場合に、その遺族に対して給付される年金です。

受給ができるか、もらえる金額がいくらになるかは

- 子どもの人数

- 受け取る方の間柄や年齢

などによって細かく決まっています。

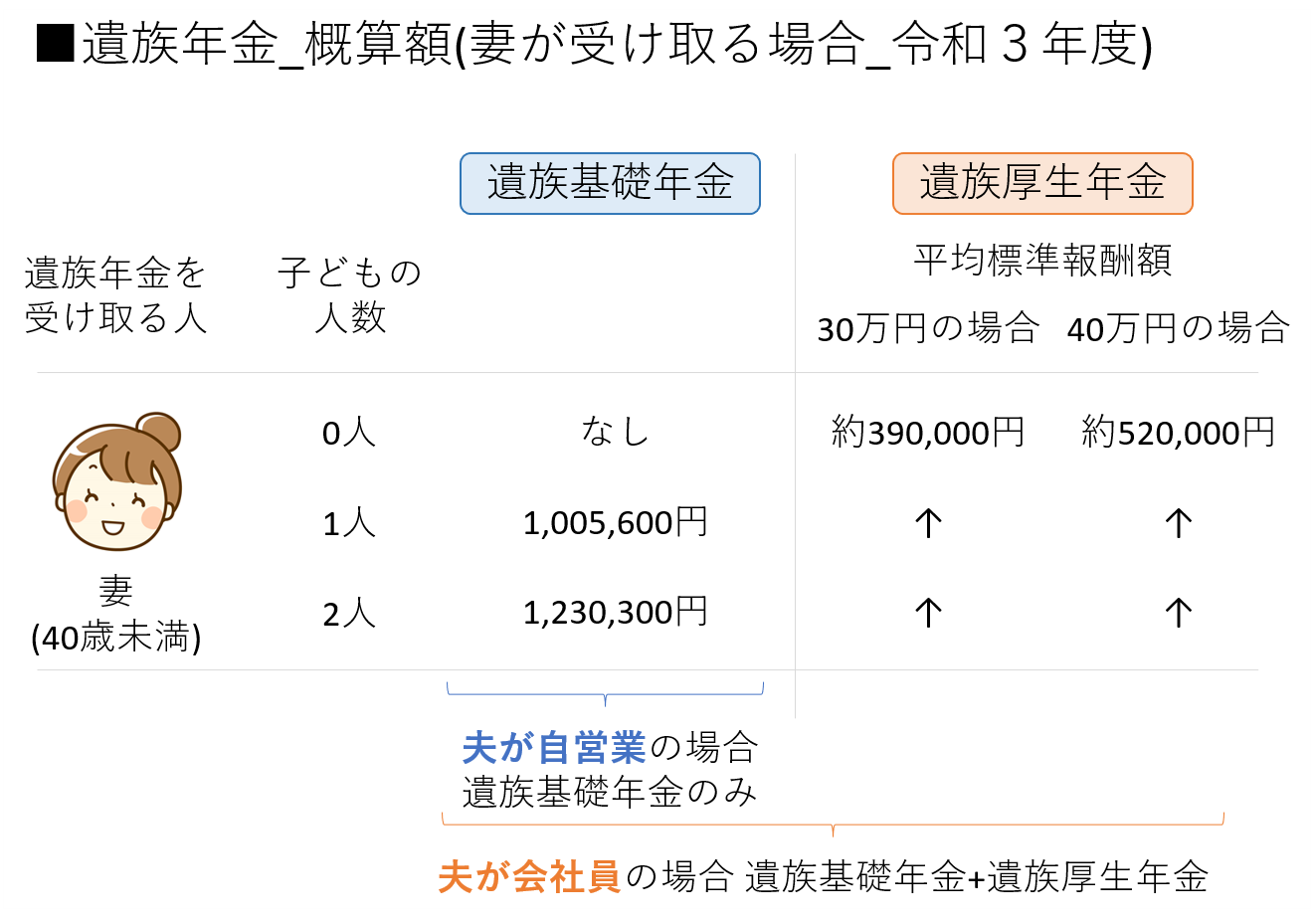

例として、夫がなくなって妻が遺族年金を受け取る場合の例をお見せします。

ざっと眺めてみてください。

計算の前提は次の通りです。

前提

- 亡くなった方の厚生年金加入期間が300月未満

- 遺族基礎年金、遺族厚生年金の受給資格がある

- (注)平均標準報酬額は賞与を考慮してます。賞与を考慮しない"平均標準報酬月額"とは違うのご注意ください。

- (注)金額はあくまで概算です

全部覚えるのは大変ですので、ポイントに絞ってお伝えしますね。

上の表のポイントは次の通りです。

- 子どもがいない場合は、受給額は40~50万ほど(表の月収前提)

- 子どもが1人いる場合は、100万円+40~50万ほど

つまり、子どもがいるかいないかで大きく金額が変わっています。

遺族年金を受け取る人が違う場合も同じ傾向です。

私は次のように思っています。

子どもがいる場合もいない場合も、遺族年金だけで生活を続けるのは難しい!

でも、年金の補助を受けながら遺された方が働き口を探せば大丈夫!

子どもがいない場合に年間数十万円、子どもがいる場合は年間百数十万円、これだと生活にはこころもとないですね。

ですので、もし万が一配偶者が亡くなってしまったら、遺された方が収入を得るために働かないといけなさそうです。

共働きであれば遺された方がすでに働き口を見つけているので、遺族年金の補助だけで大丈夫な場合もあると思います。

もし遺された方が専業主婦(主夫)であった場合は、新しく働き口を見つけないといけなさそうです。

そうすると新しい働き口を見つけるまでの期間で生活に困らないよう、備えておくと安心ですね。

これは個人差があると思いますが、私は3~6カ月程度の生活費の貯金があれば、十分対応できると思っています。

ちなみに生命保険で死亡リスクに備えるという方法ももちろんあります。

こちらの遺族年金の補助も考慮にいれて、保険を選べるとよさそうですね。

遺族保険があることを考えると、死亡リスクに備えるにも本当に少額の掛け捨て生命保険だけでよいと思っています。

もしこれを機に民間の保険を考えてみよう!と思われた方向けに、保険のリンクを張っておきますね。

★リンクを後ほど張りますのでお待ちください!

障害年金・遺族年金について詳しく知りたい方は、下の記事を見てみてくださいね!

-

-

遺族年金ってどんなときにもらえるの?受け取れる人・給付額含め分かりやすく説明!

続きを見る

障害年金ってなに?

障害年金はその名の通り、ケガや病気などで障害を負ってしまったときにもらえる年金です。

障害の重さに合わせて「等級」が分かれるのですが、

- (障害の重い方から)等級1級・2級・3級に該当する方

- 保険料納付などの要件を満たす

こんな場合に障害年金を受け取ることができます。

また、子どもがいるかどうかや、配偶者(夫または妻)がいるかどうか、お給料をどのくらいもらっているかでも金額が変わってきます。

ここでは代表例として

- 子ども1人(18歳未満)

- 配偶者あり

- 月給約30万円

- 障害を負ったのが30歳のとき

の場合に受け取れる金額をざっくり計算したものを紹介します。

- 障害等級1級:約207万円/年

- 障害等級2級:約175万円/年

- 障害等級3級:約59万円/年

重い障害となった(等級1・2級)場合は年間200万円前後の給付がもらえて、比較的軽い障害の場合にも約60万の給付がもらえる、ということですね。

私はこの金額をみて、

重い障害になったときには配偶者(夫や妻)と協力すれば大丈夫!

等級3級以下の場合も、月に10~15万くらい働ける範囲で働けばよさそう!

と思っています。

死亡リスクの場合と同じで、もし障害を負ってしまった関係で前と同じ職場で働くのが難しくなっても、その後に働き口を探すための貯金があればよさそうです。

そうすると3~6カ月程度の生活費分を貯金しておけば十分かな、というのが私の考えです。

最近では障害を持つ方が働ける場所も増えてきているので、無理のない範囲で働いていけば生活していくことはできるかな、とイメージしています。

障害を負ってしまった場合に備えての貯金は、大きく用意する必要はなし!

なってしまった場合に、無理ない範囲で働ければ大丈夫、というところです。

計算方法など詳しくは、こちらの記事を見てみてくださいね。

-

-

障害年金ってどんな制度?働き方によって違う保障を分かりやすく解説!

続きを見る

会社員の場合のまとめ

これまでの説明をまとめてみます。

ケガや病気で働けないとき、治療費が高額になったとき、死亡や障害のリスクについて、次の社会保険でカバーできることをお話ししました。

いくら貯金すればいいかについて、

- 3~6カ月分の貯金をしておいて、死亡・障害リスクに備える

- もしケガや病気で働けない場合や治療費が高額になった場合も、1.で貯めた貯金を少し取り崩せば十分対応可能!

というのが結論です。

皆さんの立場に置き換えたとき、もっと貯金した方が良い!とか、そんなにいらないんじゃないか?というご意見もあると思います。

社会保険で手厚い補償がされていることを知ったうえで、個々人が納得できるお金の貯め方ができればよいのだと思います。

ぜひ皆さんにあった方法を探してみてくださいね。

自営業として働いている方の場合

次に自営業として働いている方の場合です。

これまでと同じように、社会保険でカバーされるものから、必要な貯金額を考えてみようと思います。

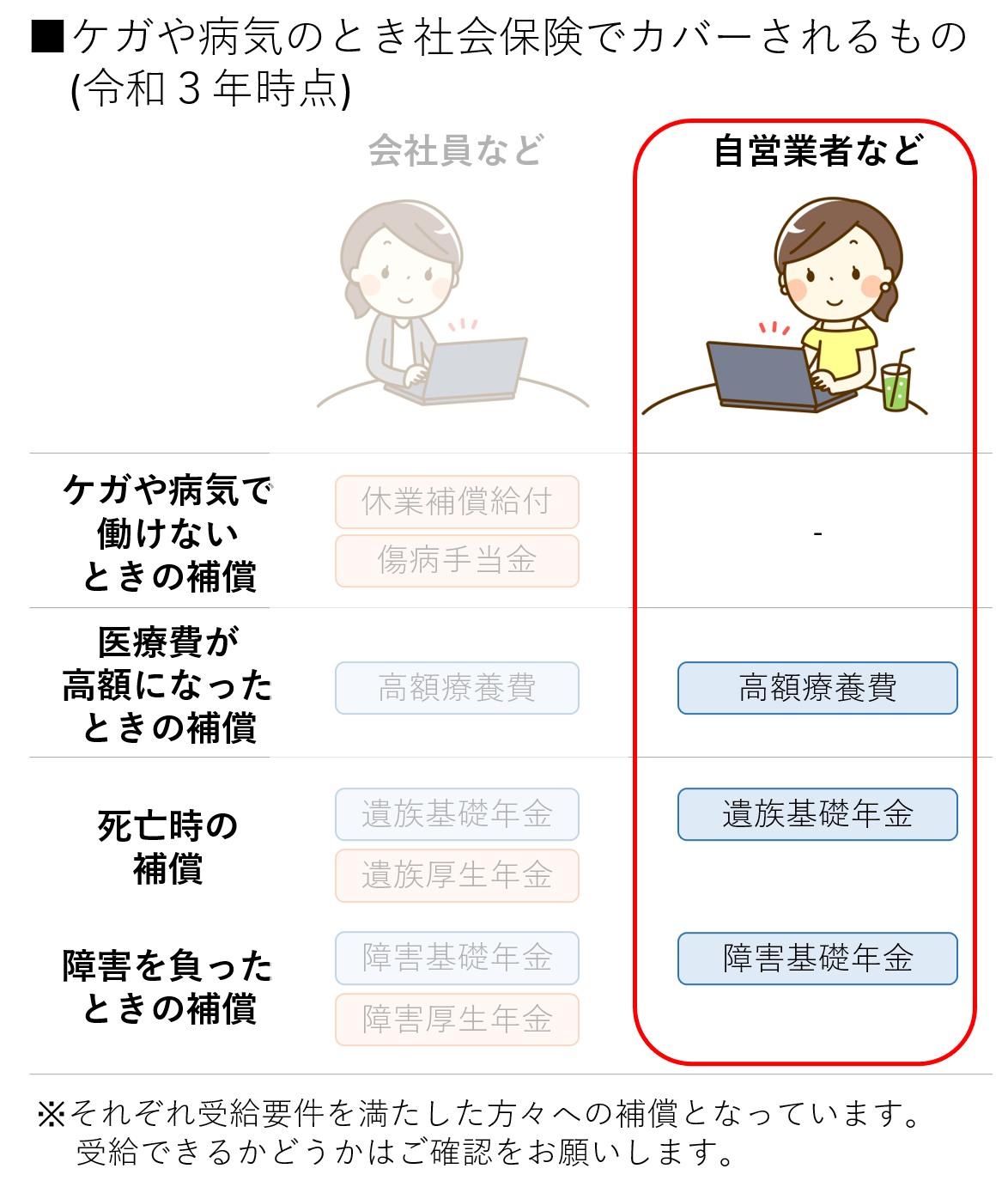

自営業の方を対象に、社会保険で補償される項目は次のようになります。

働けないときの補償はあるの?

自営業者の方々の場合、先述の休業補償給付や傷病手当金は対象外となってしまいます。

このため、もしケガや病気で働けない場合は、その間は収入が途絶えることになってしまいます。

こういった場合に備えてしっかり対策が必要です。

対策には大きく分けて

- お金を貯めておく

- 民間の保険で対処する

の方法があります。

基本的には「お金を貯めておく」方で対処するのがおすすめです。

民間の保険に入るよりも、出費が少なくて済む可能性が高いからです。

できれば1年分くらいの生活費を貯めておいて、万が一の事態に備えるのが良いと思っています。

また、共働きのご家庭であれば配偶者の方の収入と合わせて対処を考えるのが良いと思います。

絶対に心配がない!というレベルで貯金をするのは大変ですので、リスクとうまく付き合うのが重要です。

もし1年分の貯金が難しく、ケガや病気で働けないときに安定した補償がほしい、ということであれば、民間の保険の検討をおすすめします。

★リンクを後ほど張りますのでお待ちください!

治療費が高額になったらどうしよう?

治療費が高額になった場合、先述の「高額療養費」の制度が自営業者の方々も対象となります。

補償の条件や金額についても会社員の方々と同様になっています。

ですので会社員の方々の場合と同じく、「治療費が高額になっても、数カ月分の貯金があればそれを少し取り崩せば大丈夫!」というのが私の考えとなります。

短くなってしまいますが、ここまでとさせてください。

もし死亡したり、障害が残ったりしたらどうしよう?

もし病気やケガなどで死亡したり、障害が残ってしまった場合はどうでしょうか?

少し振り返りになりますが、自営業者の方・会社員の方を対象に社会保険でカバーされるものは次の通りでした。

自営業者の方々が対象となるのは、遺族基礎年金・障害基礎年金となります。

厚生年金分はもらえないですが、遺族基礎年金・障害基礎年金だけでも大きな金額の補償を受けられます。

細かい受給要件は別の記事に譲って、ここでは概要がわかるような説明をしますね。

遺族基礎年金の受給額って?

先ほどと同様ですが、遺族年金は働いている人が亡くなってしまった場合に、その遺族に対して給付される年金です。

先ほどと同じ例となりますが、夫がなくなって妻が遺族年金を受け取る場合の例をもう一度お見せします。

今度は青い枠で書かれた「遺族基礎年金」の項目に注目して眺めてみてください。

計算の前提は次の通りです。

前提

- 亡くなった方の厚生年金加入期間が300月未満

- 遺族基礎年金、遺族厚生年金の受給資格がある

- (注)平均標準報酬額は賞与を考慮してます。賞与を考慮しない"平均標準報酬月額"とは違うのご注意ください。

- (注)金額はあくまで概算です

上の表のポイントは次の通りです。

■遺族基礎年金の場合は

- 子どもがいない場合は受給はなし

- 子どもが1人いる場合は、100万円ほど

つまり遺族基礎年金は、子どもがいるご家庭を対象とした保険制度になっているのですね。

遺族年金を受け取る人が違う場合も同様です。

私は会社員の方々の場合と大きく変わらないと思っています。

子どもがいる場合に年間百万円程度、これだと生活にはこころもとないですね。

ですので、もし万が一配偶者が亡くなってしまったら、遺された方が収入を得るために働かないといけなさそうです。

このため結論は会社員の方々の場合と同じく、

子どもがいる場合もいない場合も、遺族年金だけで生活を続けるのは難しい!

でも、年金の補助を受けながら遺された方が働き口を探せば大丈夫!

と思っています。

貯金は少し多めに見積もるとして6カ月程度の生活費分があれば、その間に働き口を探せば大丈夫!と思っています。

(先ほどと重複する部分が多々ありすみません。)

遺族年金について詳しく知りたい方は、下の記事を見てみてくださいね!

-

-

遺族年金ってどんなときにもらえるの?受け取れる人・給付額含め分かりやすく説明!

続きを見る

障害年金の受給額って?

繰り返しになりますが、障害年金はその名の通り、ケガや病気などで障害を負ってしまったときにもらえる年金です。

自営業者の方々が対象の障害基礎年金では、

- (障害の重い方から)等級1級・2級に該当する方

- 保険料納付などの要件を満たす

こんな場合に障害年金を受け取ることができます。

また、子どもがいるかどうかや、配偶者(夫または妻)がいるかどうか、お給料をどのくらいもらっているかでも金額が変わってきます。

ここでは代表例として

- 子ども1人(18歳未満)

の場合に受け取れる金額を紹介します。

- 障害等級1級:1,199,625円/年

- 障害等級2級:1,004,600円/年

- 障害等級3級:なし

重い障害となった(等級1・2級)場合は年間100万円強の給付がもらえる、ということですね。

私はこの金額をみて、

重い障害になったときには配偶者(夫や妻)と協力すれば大丈夫!

月に10~15万くらい働ける範囲で働けばよさそう!

と思っています。

こちらも会社員の方々の場合と結論は同じになります。

違うのは貯金額について、少し余裕を見て6カ月分くらいを貯めておくといいと思います。

計算方法など詳しくは、こちらの記事を見てみてくださいね。

-

-

障害年金ってどんな制度?働き方によって違う保障を分かりやすく解説!

続きを見る

まとめ

- ケガや病気で働けないときには、給料って出ないの?

- 治療費が高額になったらどうしよう?

- もし死亡したり、障害が残ったらどうしよう?

この3つについて解説しました。

■ケガや病気で働けないときには、給料って出ないの?

⇒会社員の方々であれば、傷病手当金・休業補償手当という2つの仕組みで、働けないときにも給付がもらえます。

金額は働いていた時の給料のおよそ傷病手当金2/3・休業補償手当6割~8割。 かなり安心です。

ただし、自営業の方は残念ながらもらえません💦

■治療費が高額になったらどうしよう?

⇒会社員の方も自営業者の方も、高額療養費制度でかなりの額は補助を受けられます。

数カ月分の生活費が貯金できていれば、少し取り崩せば対処できそうです!

■もし死亡したり、障害が残ったりしたらどうしよう

⇒会社員の方も自営業者の方も、補償の金額は違いますが遺族年金、障害年金でカバーできます。

年金だけで生活するのは金額がこころもとないですが、ざっくり年間100~200万程度を期待できるので、並行して働ければ大丈夫だと思います。

以上の社会保険の補償を考慮して、貯金をおすすめする金額は次の通りです!

■会社員の方々:

- 死亡・障害リスクに備えて(職探しの期間)、3~6カ月分の貯金があれば大丈夫だと思います。

- ケガや病気で働けないときや、治療費が高額になった場合も、上の金額から少し取り崩せば十分対処可能です

■自営業の方々:

- ケガや病気で働けないときの収入ストップのリスクに備えて、6~12カ月分の貯金しておくことがおすすめです。

- 死亡・障害リスクや、治療費が高額になった場合も、上の金額で賄えると思います。

ここでは私が考える貯金額をお伝えしましたが、お金の使い方は人それぞれ違うと思います。

紹介した社会保険制度も考慮にいれながら、みなさんにあった貯金額を考えるきっかけになれば嬉しいです。

関連記事です。

社会保険についてより詳しく知りたい方は、こちらの記事をご覧ください!

-

-

社会保険ってなんだろう?図を使いながら分かりやすく解説!

続きを見る