ケガや病気で病院にかかるとき、保険証を見せて自己負担額を減らしていますよね。

これは公的医療保険で保障されている代表的な項目の一つです。

ただ、これだけではありません。

思わぬ入院等で費用がかさんでしまった場合や、会社員の方なら出産のときなど保障を受けられることがあります。

日本は「国民皆保険」の国、公的医療保険の概要を覚えておいて絶対に損はありません。

これもすっきり分かりやすく説明しますので、さっそく見ていきましょう!

この記事では

- 公的医療保険とはどんな制度か

- どんなときにどんな金額がもらえるのか

を分かりやすくまとめていきます。

公的医療保険ってどんな制度?

公的医療保険は、ケガや病気で医療を受けたときの医療費負担の一部に助成が受けられる制度のことです。

どんな働き方をしているかで入る保険が変わりますが、保険の保障内容については共有するところが多く、概要は下記になります。

ポイント

- 医療費の補助 : 1~3割の負担

- 高額な医療費の補助 : 一定額を超えると負担がほぼ増えない

- 出産に伴う一時金 : 1児につき原則42万円支給

- (健康保険)出産や病気/ケガで働けないときの手当:月収の2/3程度支給

1~3は基本的に働き方によらず、誰でも共通する内容です。

健康保険では4のように、働けないときの手当まで出ます。

日本の社会保障はとても手厚いですね。中でも「2.高額な医療費の補助」は民間保険に入る前に抑えておきたいポイントです。

具体的な内容についても見ていきましょう!

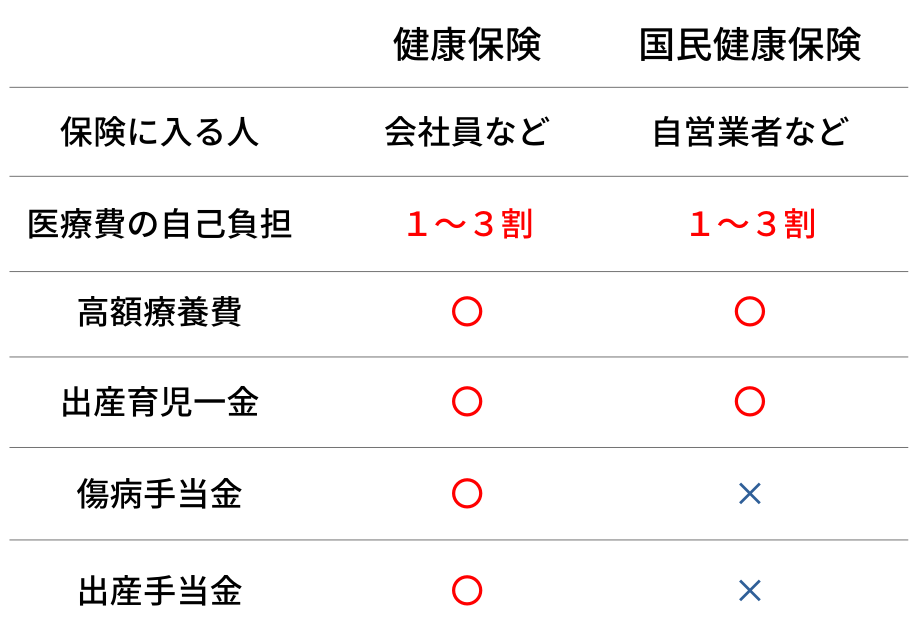

公的医療保険には種類があります

公的医療保険は加入する人の働き方によって、入る保険が変わります。

会社員が入る健康保険と、自営業者が入る国民健康保険が代表的なものですね。

まずはこの2つについて理解を深めていきましょう。

まず、保障の概要はこの通りです。

治療費の自己負担 (健康保険/国民健康保険で共通)

一番基本的な保障内容です。

医療を受けたときに窓口で負担する医療費を軽減される、といった内容です。

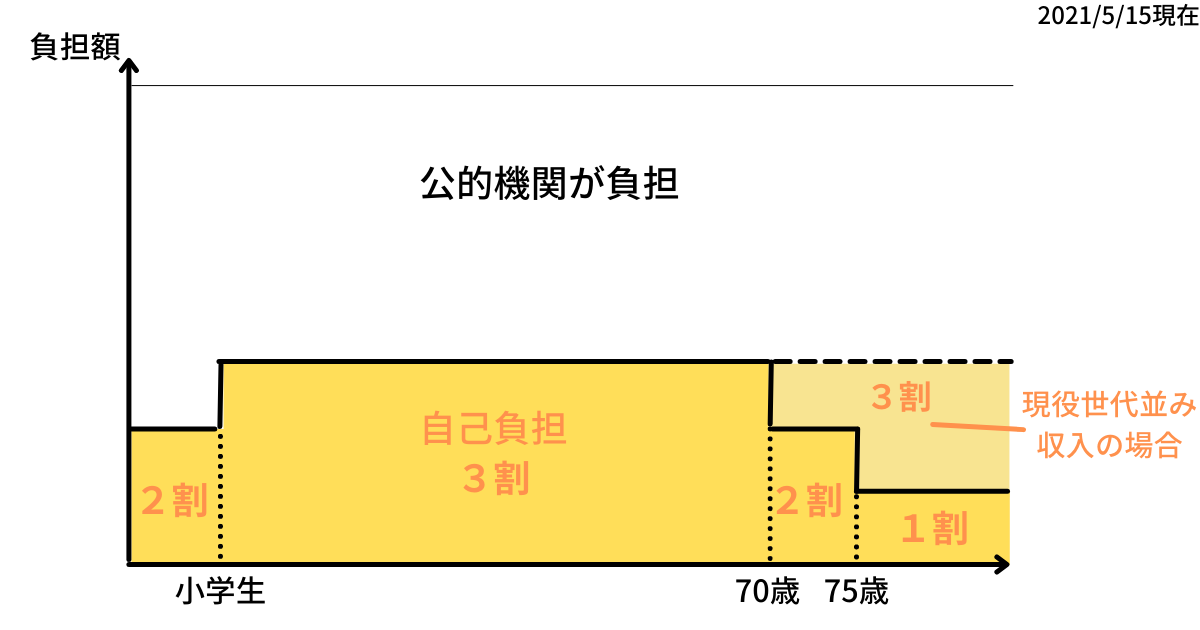

健康保険/国民健康保険では、いずれも年齢によって負担額が変わります。

図にまとめたものが下になります。

医療を受けたときの自己負担額をまとめると

- 小学校に入るまで:2割

- 小学校~69歳以下:3割

- 70歳以上74歳以下:2割

- 75歳以上:1割(後期高齢者医療制度)

※70歳以上も現役並みの収入があると3割負担

となっています。

小学校に入るまでや、70歳以上になった時など医療費が高くなりがちなときは、ちゃんと負担が減るようになっているんですね。

加えて、一般にお住いの市区町村などの自治体でお子さんにかかる医療費を助成する制度もあります。

自治体によって差があるのですが、「小学校に入るまで」や「中学卒業まで」の期間で、条件はありますが全額助成or診療1度で数百円までの負担になる、といった大きな助成が得られることが多いです。

気になる方は是非お住まいの自治体の制度を調べてみてください。

高額療養費 (健康保険/国民健康保険で共通)

この記事一番のポイントです。

高額療養費とは、1カ月(同一月)以内の医療費が高額になった場合に、一定額を超えると自己負担額がほとんど増えないようになる制度です。

一定額を超えた場合は

- 先に窓口で支払った場合は、後で払い戻しを受けられる

- 事前申請すれば、窓口では上限額以上は払わないで済む

の2通りで制度を活用することができます。

条件が細かく分かれているので、ここではポイントを絞って制度の概要がつかめるような説明だけにします。

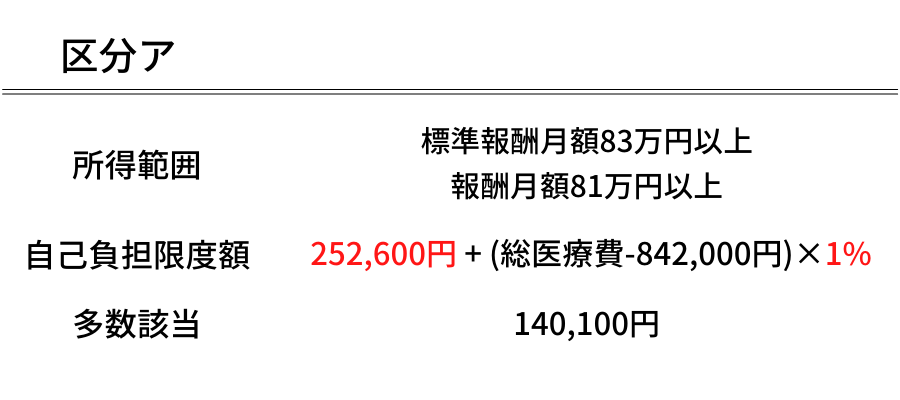

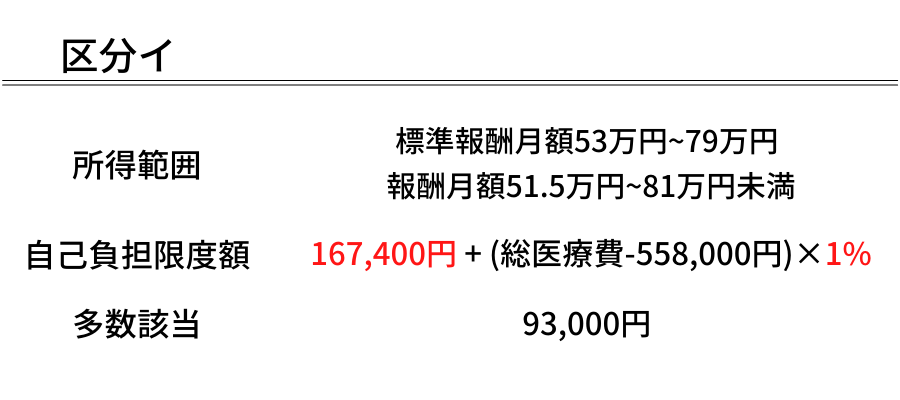

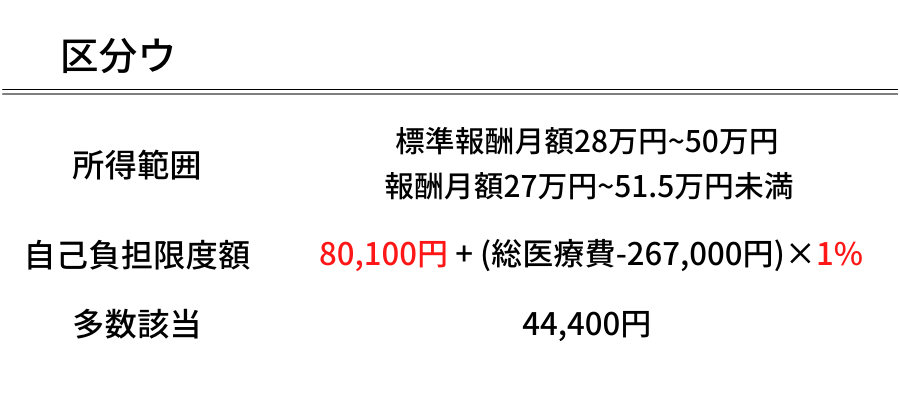

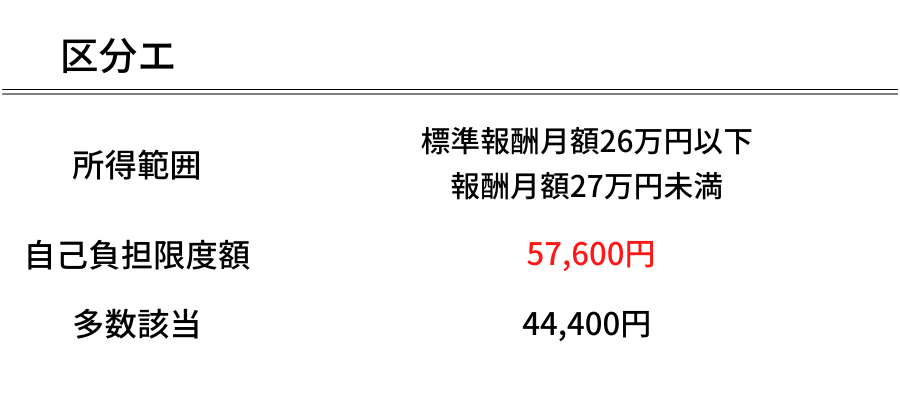

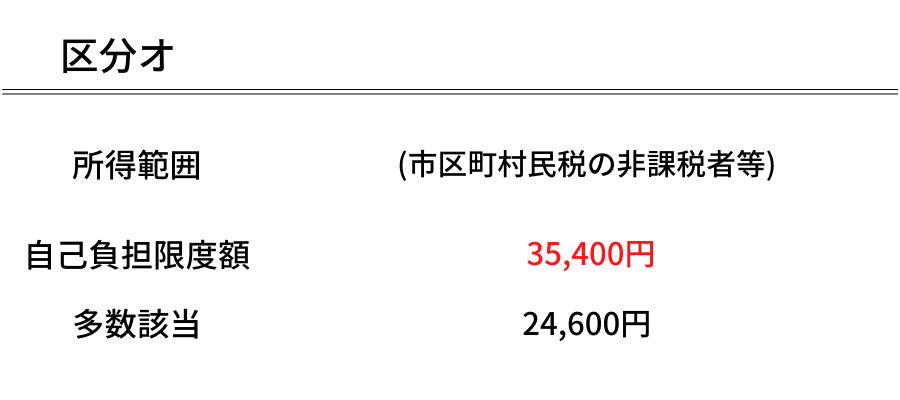

まず、高額療養費の上限額は69歳以下と70歳以上で別の計算方法となり、収入によって5段階の上限額が決められています。

健康保険と国民健康保険では収入の区分が厳密には違いますが、大体同じですのでここでは健康保険を例に挙げて説明します。

制度利用の際には詳細の確認が必要ですが、ここでは概要をおさえましょう。

69歳以下の計算方法について説明します。

健康保険の保険者(保険を運営しているところ)である「協会けんぽ」の保障内容は下の通りです(2021/5/16現在)。

【70歳未満の場合】

※細かいですが、「総医療費」は保険適用前の金額を表しており、以下「医療費」は保険適用後の金額を表現するようにします。例えば医療費3割負担の場合は、総医療費:10000円のとき、医療費:3000円、といった具合です。

多数該当は後で説明しますね。

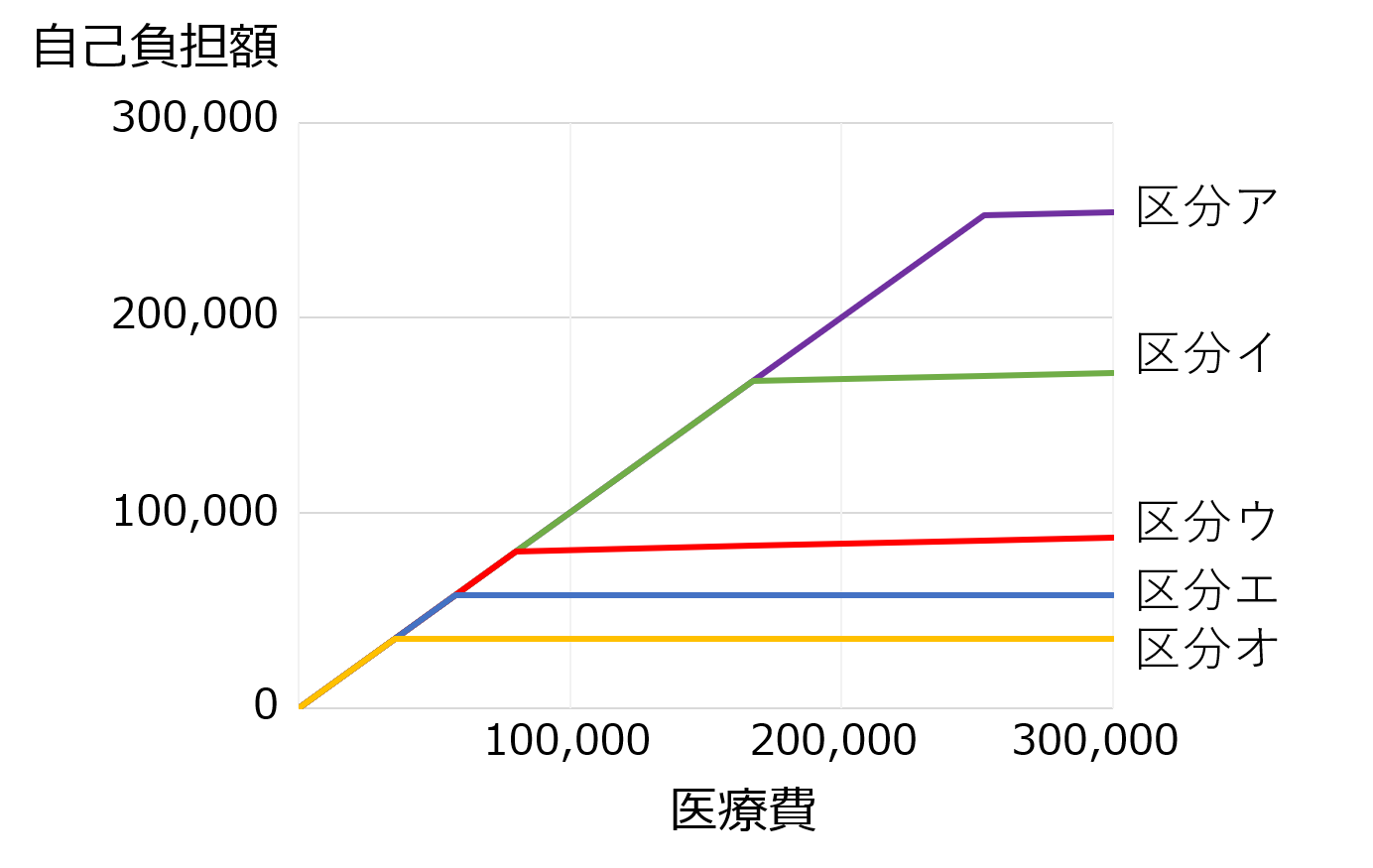

ここで決められている自己負担額のイメージがわきやすいように、下のグラフにまとめました。

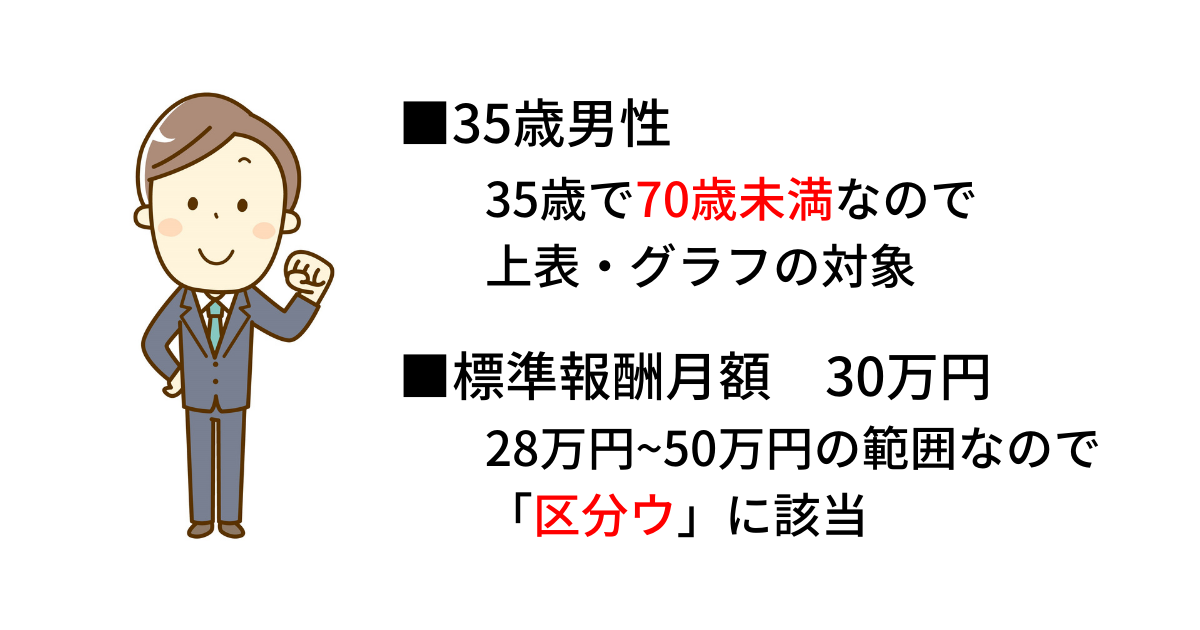

具体例を挙げて説明します。次の人の例を見てみましょう。

「35歳」で69歳以下で、健康保険の被保険者となる「会社員」ですので、上記の区分ア~オの記載に従って収入区分が決まります。(保険者は協会けんぽとします)

標準報酬月額報酬「30万円」で、28万円~50万円の範囲ですので「区分ウ」に該当します。

この場合、同一月以内の医療費が区分ウの表に記載の「80,100円」を超えた場合に医療費負担額が大きく軽減されます。

グラフで見ると下の通りです。

i)医療費 80100円まで ⇒ 例えば医療費5万円のときは高額療養費の対象にならず、そのまま自己負担も5万円です。

ii)医療費 80100円以上、ひと月でかかった場合 ⇒ 80100円を超えた分はほぼ助成金でまかなえます。

そうなんです。ですので、もし突然の病気やケガで入院して、1カ月30万円も医療費かかっちゃった!というときにも、自分が負担する金額は87000円程度で済むんです。

医療費がもっと高くなって、例えば1カ月100万円になったとしても、自己負担額は110763円までしか増えません。

収入によって違いはありますが、一定額を超えると自己負担額は大きく抑えられるんですね。

さらに多数回該当という条件もあります。

「多数回該当」というのは、過去12カ月以内に3回以上上限に達したとき、4回目から上限額が下がる仕組みです。

この方の場合「区分ウ」ですので、12カ月中3回以上80100円を超えると、4回目以降は上限額が44,000円になります。

以上が高額療養費の概要になります。

ちなみに厚生労働省「平成29年(2017)患者調査の概況」によると、三大生活習慣病(三大疾病)のうち「ガン」「心疾患」の平均入院日数が20日程度、最も長い「脳血管疾患」でも80日程度です。

先ほどの例で、「区分ウ」の収入なら一月10万円程度が医療費の上限と想定してみると、3カ月入院しても30万円が自己負担額、これだけ用意すればある程度安心できそうです。

一意見ですが、公的医療保険でここまでカバーされているので、民間の医療保険も最小限でもいいかもしれません。

こういった内容を書いた書籍はたくさんありますので、準備ができましたら手頃な本を紹介させて頂きます。

出産に伴う一時金、手当金について

出産育児一時金(健康保険/国民健康保険で共通)

出産育児一時金は、出産に際して40万円ほどの一時金が支給される制度と覚えておきましょう。

詳しく言うと、妊娠4か月(85日)以上の方が出産したとき、一児につき42万円受け取れる制度です。(産科医療保障制度の対象外の出産の場合は40.4万円の支給になります)

※産科医療保障制度は、赤ちゃんが重度脳性麻痺になった場合に補償を受けられる制度です。2021年5月現在で国内分娩機関の加入率99.9%で、ほぼ制度に入ってると思ってOKです。

これは一時金ですので、医療費が42万円を下回った場合でも関係なく、42万円が受け取れます。

また、一時金の受け取り方も選べます。

1.出産後に受け取る方法

「産後申請方式」と呼ばれる方法です。

出産のためにかかった医療機関で費用を支払った後、出産一時金の申請をして、後日お金を受け取る方法です。

2.窓口で42万円を超えた医療費分だけ支払う方法

「直接支払制度」や「受取代理制度」と呼ばれる方法です。

事前申請が必要になりますが、出産費用の支払いが42万円を超えた分だけになります。

もし出産費用が42万円を下回る場合は、申請をすれば差額を受け取ることができます。

(医療機関によってはこの制度に対応してない場合もあるので、制度使いたい場合は確認をお願いします。)

出産手当金(健康保険)

出産手当金は健康保険にはありますが、国民健康保険にはない制度です。

概要はこの通りです。

- 出産のために会社を休み、その時給与の支払いがない場合に給付を受けられます。

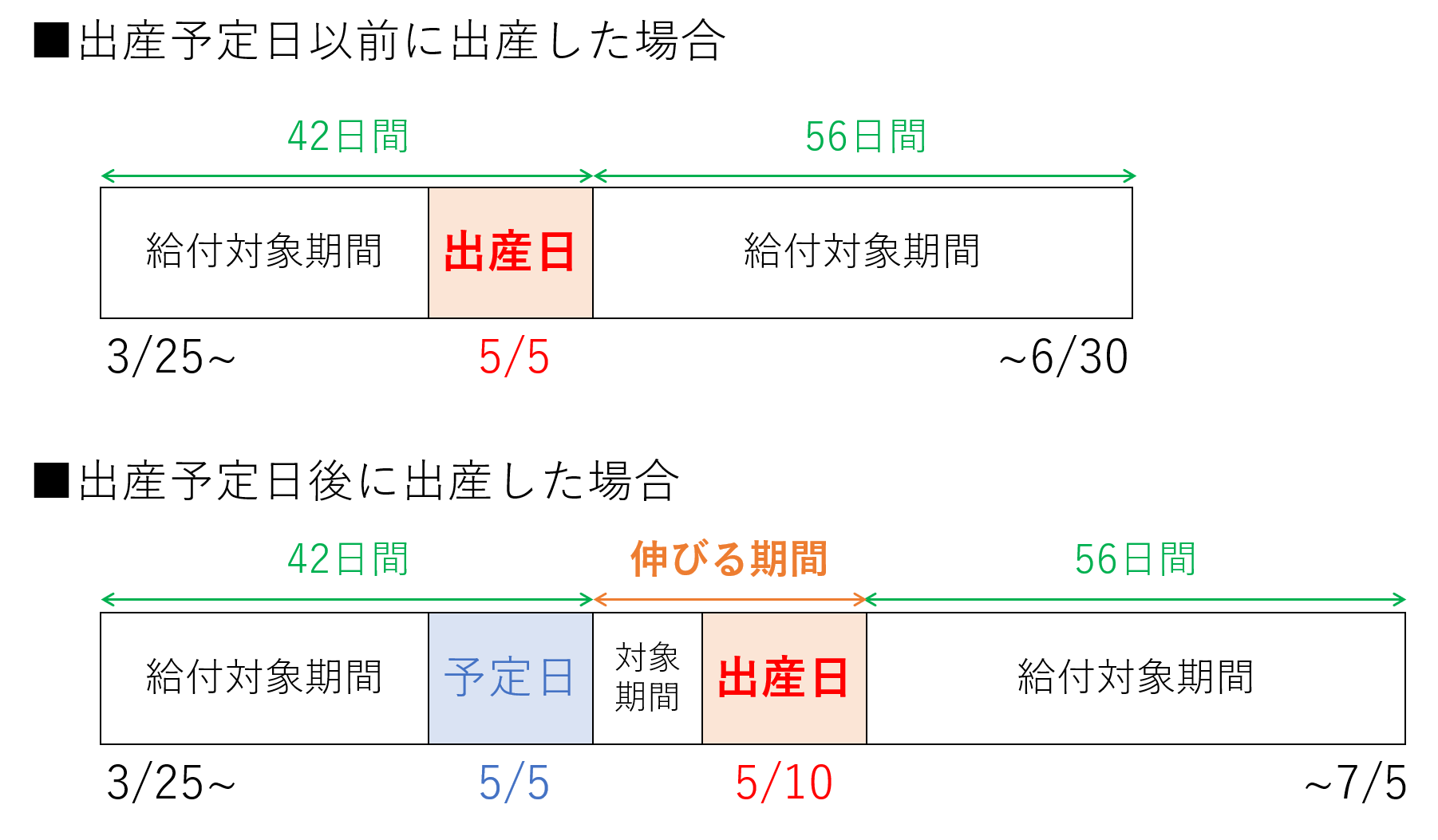

- 期間は出産日の42日前から56日後までです。出産予定日より出産が遅れた場合、その分長くなります。

- 金額は働いていたときの給与のおよそ2/3です。

期間と金額について追加で説明します。

まず期間について、具体的に出産予定日が5/5だった場合の例を示します。

このように、出産予定日よりも後に出産した場合には、その分の期間が延びるようになっています。

また、双子の出産といった多胎妊娠の場合には、出産日98日前からが給付対象となり、42日前よりも長くなります。

また支給される金額について、計算式はこの通りです。

出産手当金の計算式

※給与が出る場合は、この2/3を下回った場合のみ差額が支給されます。

きちんと計算するならこの計算式を使わなければいけないですが、概要を把握する分には今もらっている給料の2/3くらいと理解しておけばいいと思います。

以上をまとめると、出産手当金は出産のために休んで給与がもらえないとき、出産日前後の最大約100日間、働いていた時の給与の約2/3ほどが支給される制度と覚えておけばOKです。

その他の助成について

出産に伴う費用負担を助成する自治体の制度もあります。

健康保険や国民健康保険の範囲ではないのですが、参考に紹介します。

妊娠してから出産日まで、血液検査をしたり超音波でお腹の中の赤ちゃんの様子を見たり、こういった妊婦健診にもお金がかかります。

このような健診は、一般に自治体が助成をしています。

平成30年4月の厚生労働省のデータでは、助成金額は全国平均105,734円となっています。

自治体によって7万円~14万円程度までばらつきがありますので、詳しくはお住いの自治体の制度を調べてみてください。

他にも、

- 出産に伴う交通費は医療費控除の対象

- 健康保険の被保険者であれば、出産手当金の給付対象期間から子どもが3歳になるまでの期間で、会社を休んだ期間は社会保険料が免除

など、いろいろな制度が存在します。

日本はこれからも少子高齢化の流れが進んでいくことが予想されますが、国・自治体は子どもを産める環境を作るために色んな制度を作っていますね。

これからも制度の改正がある可能性もありますので、制度を利用する場合には最新の情報を調べてみてくださいね。

傷病手当金(健康保険のみ)

病気やけがのために働けず給与をもらえない場合に支給される手当金です。

会社を連続する3日間を含み4日以上休んだとき、欠勤4日目から最長1年6カ月までが支給の対象になります。

支給される金額は下の計算式の通りです。

傷病手当金の計算式

※給与が出る場合は、この2/3を下回った場合のみ差額が支給されます。

はい、出産手当金の計算式と同じです。(私もコピーしてもってきました!笑)

健康保険(の保険者)では働けなくなったときの保障を、この「2/3」という割合を基準に考えていそうですね。

まとめるとこの通りです。

- 病気・ケガのために会社を休み、その時給与の支払いがない場合に給付を受けられます。

- 期間は休んだ連続3日間を含み4日以上休んだとき、欠勤4日目から最長1年6カ月までです。

- 金額は働いていたときの給与のおよそ2/3で、出産手当金と同じ考え方です。

まとめ

以上が公的医療保険の概要です。

まとめると

ポイント

- 医療費の補助 : 1~3割の負担

- 高額な医療費の補助 : 一定額を超えると負担がほぼ増えない

- 出産に伴う一時金 : 1児につき原則42万円支給

- (健康保険)出産や病気/ケガで働けないときの手当:月収の2/3程度支給

ということですね。

ちなみに社会保険には細かい制度もたくさんあります。

自分の兄は腎臓疾患をかかえていて2日に1回ほど透析をうけているのですが、透析治療には高額療養費の特例があります。

これで透析治療にかかる自己負担は1カ月1万円が上限になっています。とてもありがたいですね。

これまでの記事も、ここからの記事も「概要がすっきり理解できること!」をコンセプトに書いていきますが、こういった細かい制度はカバーしきれない部分もあります。

平成24年度厚生労働白書によれば、社会保険(社会保障)の目的は「国民の生活の安定が損なわれた場合に、国民に健やかで安心できる生活を保障すること」。

不運にも病気やケガになってしまっても、大抵の状況では社会保険で最小限カバーしてくれる、逆に今の自分の状態なら保障の対象になるのかも?と考えるといいのだと思います。

関連記事をご紹介します。

社会保険の概要をわかりやすく紹介している記事です!

-

-

介護保険ってどんな制度?対象となる人や受けられるサービスなど詳しく解説!

続きを見る

医療保険と並ぶ社会保険制度の1つ、介護保険の概要はこちらです。

-

-

社会保険ってなんだろう?図を使いながら分かりやすく解説!

続きを見る

高額療養費制度をふまえて、お金はどのくらい貯めればいいの?と思った方はこちらもご覧ください!

-

-

ケガや病気にはいくらの貯金が必要?わかりやすく解説します!

続きを見る