会社で働いている方が仕事中にケガした場合、「労災がおりる」といって労災年金からの補助がでることは有名ですよね。

この労災保険について、仕事中のどんなことまで保障の対象になるのかわかるよう、まとめてみました。

この記事では

- 労災保険とはどんな制度か

- どんな補償があるか

- 保険料はだれが負担するのか

をまとめていきます。

労災保険ってどんな制度?

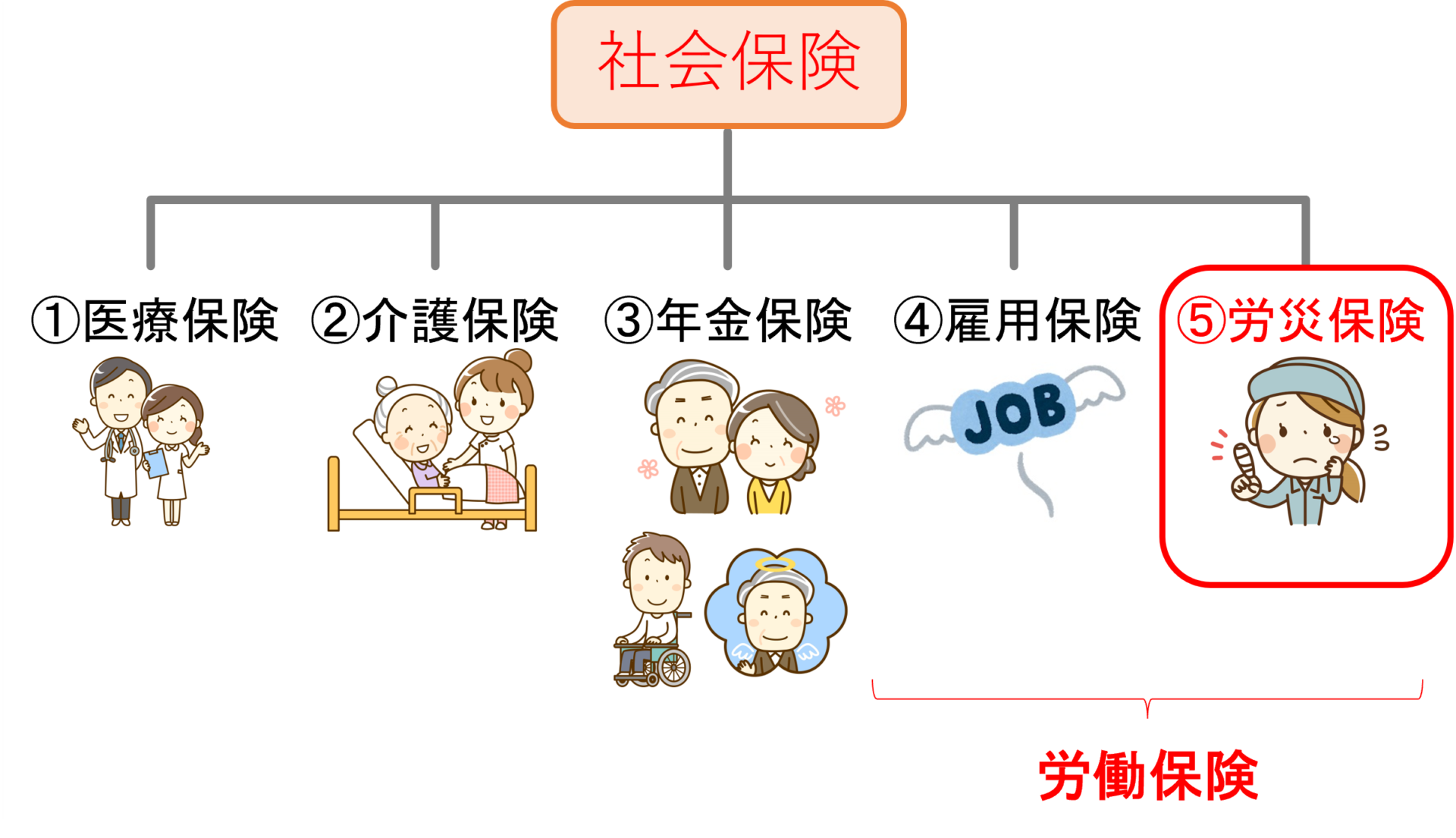

労災保険は社会保険制度の一つです。

下の図のように、社会保険制度には5種類あるのでしたね。

これまでの記事で医療保険/介護保険/年金保険/雇用保険の説明をしてきましたので、今回の労災保険が最後の1つですね。

この④雇用保険と⑤労災保険は2つ合わせて「労働保険」と呼ばれています。

保険の対象になるのは、会社員など誰かに雇われて働く人(労働者)となっており、自営業やフリーランスの方は基本的には対象外となっています。

こういった労働者を対象にした保険なので、労働保険と呼ばれるのですね。

今回は労災保険について説明していきます。

労災保険の概要

労災保険は、労働者が業務中や通勤中にケガをしてしまったり・病気になってしまった場合に給付が出る制度です。

後ほど詳しく説明はしますが、治療代は基本的に全額補償がでますし、万一障害が残ってしまったり・死亡してしまった場合は年金や一時金の給付があります。

ちなみに労災保険は会社で働く「労働者」でなく、会社(事業主)が入る保険です。

会社(事業主)は1人でも労働者を雇用したら、労災保険に加入して、保険料を納付することが義務になっています。

少し労災保険の前提の話になってしまいましたが、ここから労災保険の保障の対象と条件について説明しますね。

労災保険の対象者について

労災保険の対象者ですが、会社等に雇われている労働者であれば、正社員やパートやアルバイト、日雇いの方を問わず全ての人が対象になります。

ちなみ公務員は労災保険の適用対象外なのですが、よく似た制度の「国家公務員災害補償法」や「地方公務員災害補償法」の適用対象になります。

このため、会社員や公務員など雇われて働く人は、仕事・通勤に際しての不測のケガ・病気に対して補償してもらえる制度がある、と捉えて大丈夫です。

参考に、会社の代表取締役や役員などの方は一般に「労働者」ではなく「使用者」となります。

自分自身が「労働」する立場にない、ということですね。

このため基本的には労災保険の対象外です。

(ただし、実質的に労働者として働いている場合には例外的に対象となる場合もあります。)

労災保険の給付の対象

労災保険で給付の対象になるのは、大きく下の2つの場合があります。

ポイント

- 仕事が原因でケガをしてしまったり・病気になってしまった場合

- 通勤途中にケガをしてしまったり・病気になってしまった場合

どちらも仕事が原因の場合が補償の対象になる、というのがポイントです。

(通勤も「会社で仕事をするため」に必要なこととなります)

逆に言えば、会社帰りにレストラン・映画館などに立ち寄った場合など、「仕事をすること」が原因とみなされない場合には、補償対象外となってしまいます。

また、会社でのハラスメントが原因となってうつ病などの精神疾患となった場合も、労災認定を受けられる可能性があります。

この場合には、業務に起因して発症したかの判断が難しくなりがちですが、精神疾患も労災認定を受けられるかもしれない!と押さえておきましょう。

参考:精神障害の労災認定 https://www.mhlw.go.jp/bunya/roudoukijun/rousaihoken04/dl/120215-01.pdf

労災保険の補償内容

ここから労災保険の保障内容について紹介します。

「業務が原因で起きるさまざまなリスクに補償をうけられるんだ!」とイメージが持てれば大丈夫です!

細かい取り決めまでは触れられず、概要の説明のみとなっていますがなにとぞご容赦ください。

療養(補償)等給付

業務が原因でケガをしたり病気になってしまった場合、病院で治療を受ける必要があります。

その療養に必要な費用の給付を受けられる制度です。

基本的に療養で必要となる費用の全額の給付となっています。

休業(補償)等給付

業務が原因でケガをしたり病気になってしまって仕事ができず、賃金をもらえないときに補償を受けられる制度です。

もらえる補償の金額は「給付基礎日額」といわれる一日あたりの賃金の金額をもとに決められます。

休業4日目から、休業1日あたり給付基礎日額(≒一日あたりのお給料)の約60%の給付を受けられます。

また、「休業特別支給金」と呼ばれる制度でさらに約20%分の給付を受けられます。

合わせて休業1日あたり給付基礎日額(≒一日当たりのお給料)の約80%の給付を受けられることになりますね。

この他にも障害・死亡・葬祭・傷病・介護・二次健康診断に向けた補償があります。

参考・引用元:厚生労働省「労災保険給付等一覧」 https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/rousai/dl/040325-12-04.pdf

労災保険の保険料

労災保険の保険料は、全額を会社(事業主)で負担することになっています。

会社に雇われて働く人(労働者)は保険料を一切負担しないことになります。

ちなみに、労災保険料は従業員の賃金に保険料率をかけて求められますが、この保険料率は業種ごとに0.25%~8.8%まで幅があります。

会社員の方に向けた記事ですので、細かい計算方法は割愛させていただきますが、興味がある方は厚生労働省の「労災保険率表」を見てみてください。

この記事の参考ともしていますので、下記にリンクを張らせていただきます。

参考:厚生労働省 「労災保険料表」https://www.mhlw.go.jp/file/06-Seisakujouhou-11200000-Roudoukijunkyoku/0000198405.pdf

まとめ

以上が労災保険の概要です。

まとめると

労災保険の概要

- 会社員が対象の保険で、補償対象は業務に関連したケガ・病気など

- 補償内容は幅広く、治療にかかった費用は基本的に全額給付、働けない間も一日当たりの賃金の80%程度が給付される

- 保険料は全額会社が負担する

ということですね。

会社員として働くとき、業務に関連したケガ・病気には幅広く手厚い補償があること、イメージ持ってもらえればうれしいです。

関連記事も紹介させていただきますので、興味がある方はご覧ください。

-

-

社会保険ってなんだろう?図を使いながら分かりやすく解説!

続きを見る

-

-

ケガや病気にはいくらの貯金が必要?わかりやすく解説します!

続きを見る