今回は社会保険のうち4つ目、「雇用保険」の説明をしていきます。

雇用保険ですが、有名な失業保険が含まれる公的保険ですね。

他にも、介護休業給付や育児休業給付を取るときの保障もこの保険で賄われています。

今回は社会保険のうち、雇用保険について分かりやすく説明していきます。

この記事では

- 雇用保険はどんな制度か

- どんなときにどんな金額がもらえるのか

を分かりやすくまとめていきます。

※労働者視点での制度を説明させて頂きます。事業者視点については割愛させて頂きますが、ご容赦ください。

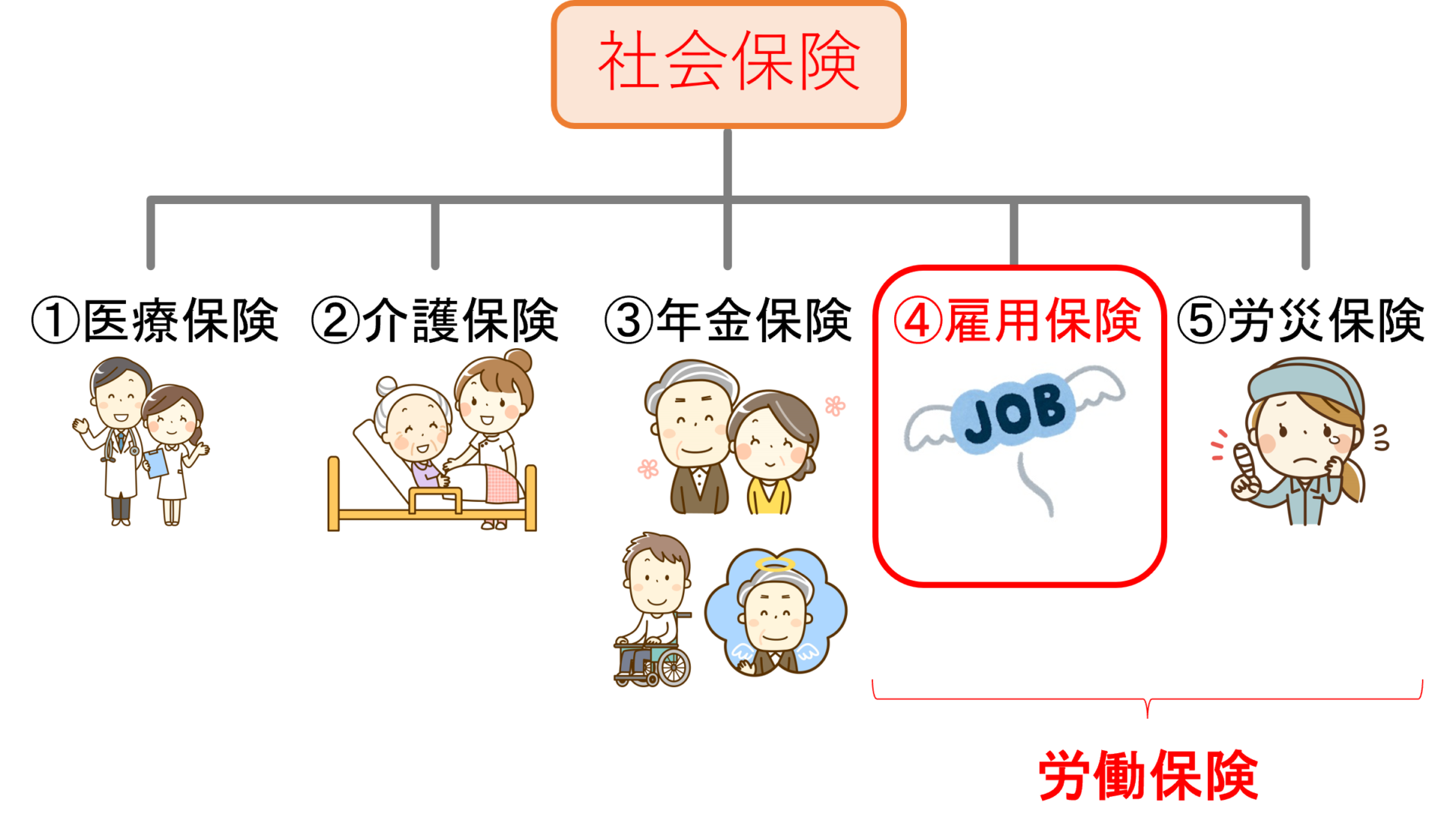

雇用保険ってどんな制度?

雇用保険は社会保険制度の一つです。

下の図のように、社会保険制度には5種類あるのでしたね。

これまでの記事で医療保険/介護保険/年金保険の説明をしてきましたので、残るはあと2つですね。

この④雇用保険と⑤労災保険は2つ合わせて「労働保険」と呼ばれています。

保険の対象になるのは、会社員など会社等に雇われて働く人(労働者)となっており、自営業やフリーランスの方は基本的には対象外となっています。

こういった労働者を対象にした保険なので、労働保険と呼ばれるのですね。

ちなみに、国家公務員・地方公務員は雇用保険対象外となりますが、雇用保険とよく似た制度の「国家公務員退職手当」「地方公務員退職手当」があり、一般にこちらが適用対象となります。

今回は雇用保険について説明していきます。

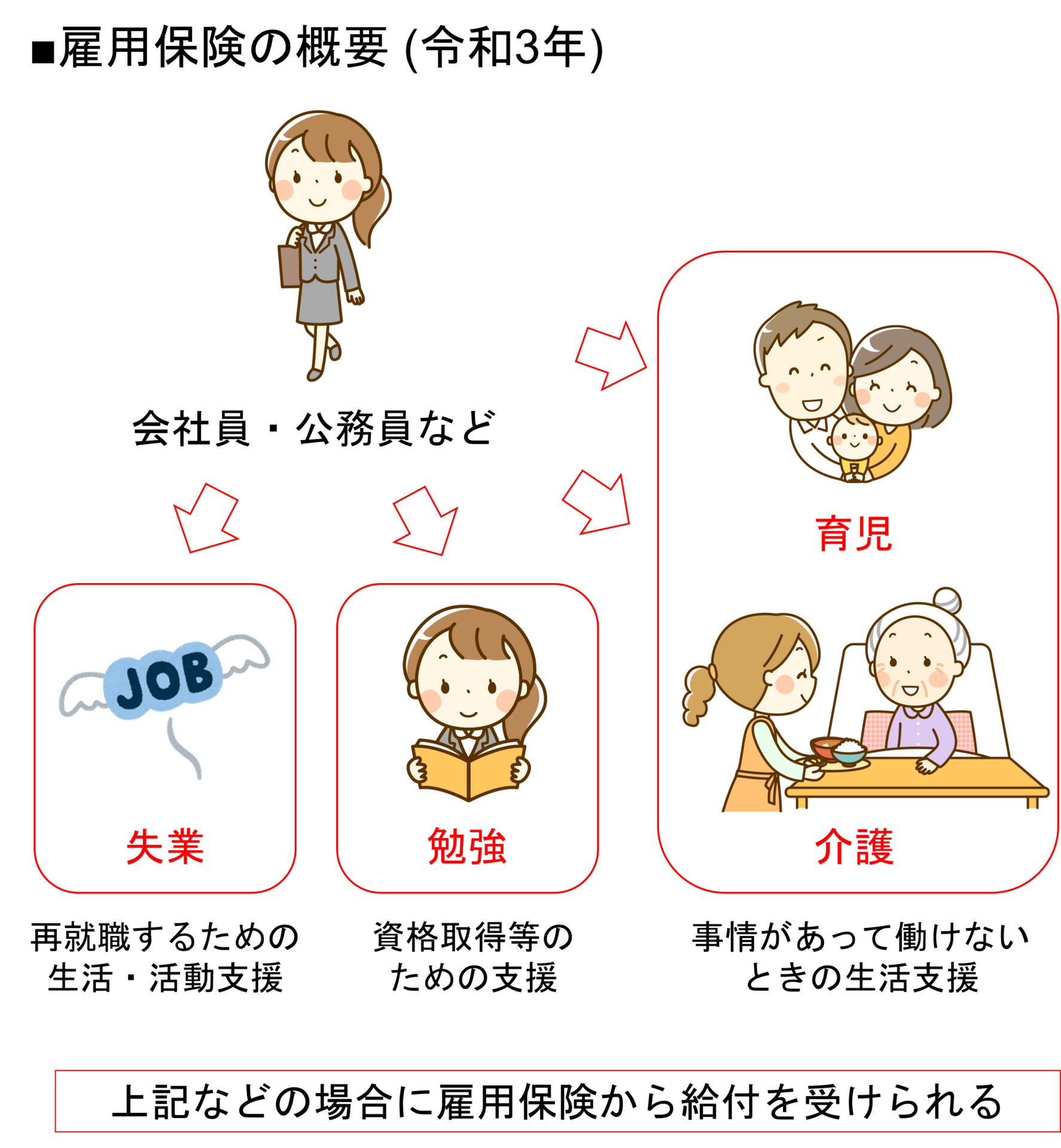

最初に雇用保険概要のイメージをつかみましょう。次の図をみてみてください。

繰り返しになりますが、雇用保険は会社員といった、会社等に雇われて働いている人が対象になります。

その人たちが安定して生活したり、働き続けたりできるように支援してくれるのが雇用保険です。

例えば上の図のように

- 万が一失業してしまったら、再就職するための生活/活動支援

- 今後も継続して働き続けられるよう、資格取得等の支援

- 育児や介護で仕事ができないとき、安定して生活できるような給付

をしてくれる制度になっています。

失業してしまった場合だけじゃない、広い範囲の保障になっているんですね。

次から詳しい内容を見ていきましょう。

雇用保険の各種給付について

次に雇用保険の各種給付についてみていきましょう。

まずは雇用保険の手当・給付の例一覧をご覧ください。

参考:https://www.hellowork.mhlw.go.jp/insurance/insurance_summary.html

基本手当(失業手当)について

この基本手当(失業手当)は、雇用保険に入っている人が失業してしまった場合が給付の対象となります。

ただし、失業すれば無条件にもらえるわけではありません。

そこでどんなときに手当がもらえるのか、受給がどれほどか、等確認していきましょう。

基本手当(失業手当)を受給する条件

基本手当(失業手当)を受給する条件は2つあります。

基本手当(失業手当)受給の条件

- 積極的に就職しようと活動していること

- 被保険者期間が一定以上あること

まず一つ目の条件は、「積極的に就職しようと活動していること」です。

通常はハローワークで求職の申し込みをして活動していることが条件となります。

基本手当は、もし失業してしまった場合にも安定した生活を送りながら、いち早く再就職ができるよう支援することが目的の制度です。

このため、

対象外の方々

- 再就職しようと活動していない人や

- 就職できる状態にない人、

- そもそも職についている人(副業してる人など)

は基本手当で支援したい対象の人でなくなってしまうため、対象外になってしまいます。

次に2つ目の条件です。

2つ目の条件は、「被保険者期間が一定以上あること」です。

ここで、同じ失業でも②-1 自己都合退職の場合と、②-2 やむをえない事情による退職の場合とで条件が異なります。

まず②-1 自己都合退職ですが、離職前2年間で12カ月以上の被保険者期間があることが条件です。

例えば、新しく就職してから12カ月たたないうちに辞職してしまったら失業手当はでない、ということですね。

次に②-2 やむをえない事情による退職ですが、離職前1年間で6カ月以上の被保険者期間があることが条件です。

この「やむを得ない事情」ですが、企業の倒産や解雇、ハラスメント、時間外労働が極端に長い場合、ケガや病気などがこれにあたります。

ですので、転職先がブラック企業だったときなどは、自己都合退職のように12カ月待たずとも、6カ月時点で失業手当の給付対象になるということですね。

※参考:https://www.hellowork.mhlw.go.jp/insurance/insurance_range.html

基本手当(失業手当)の受給額・受給日数

次に基本手当(失業手当)の受給額を説明します。

受給額は離職する以前にもらっていた給与の50%~80%ほどで、年齢や雇用保険の加入期間によって受給額/受給日数が変わってきます。

一日あたりの金額は「基本手当日額」と呼ばれ、下のように計算されます。

基本手当日額の計算式

基本手当日額 = 賃金日額 × 給付率(50~80%)

※給付額には上限/下限があります

ここで賃金日額は、離職する前の一日当たりのお給料に相当する金額で、「(離職前6カ月の給与の総額)÷180」で求められます。

※イメージ図追加

賃金日額が分かったので、あとは「給付率」が分かれば基本手当日額(一日当たりにもらえる額)が分かります。

この「給付率」、賃金日額(もらっていたお給料の額)と離職したときの年齢によって変わります。

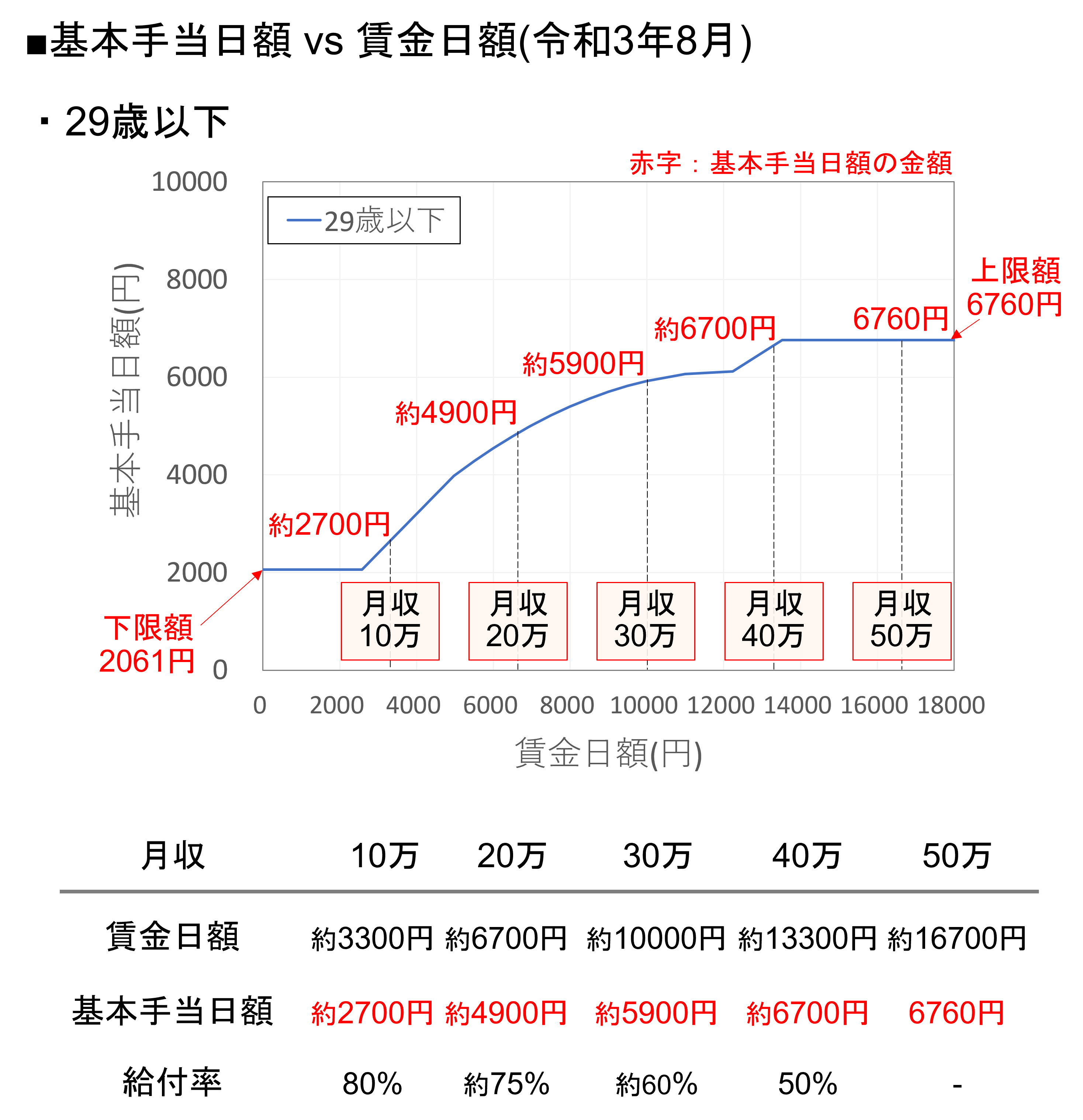

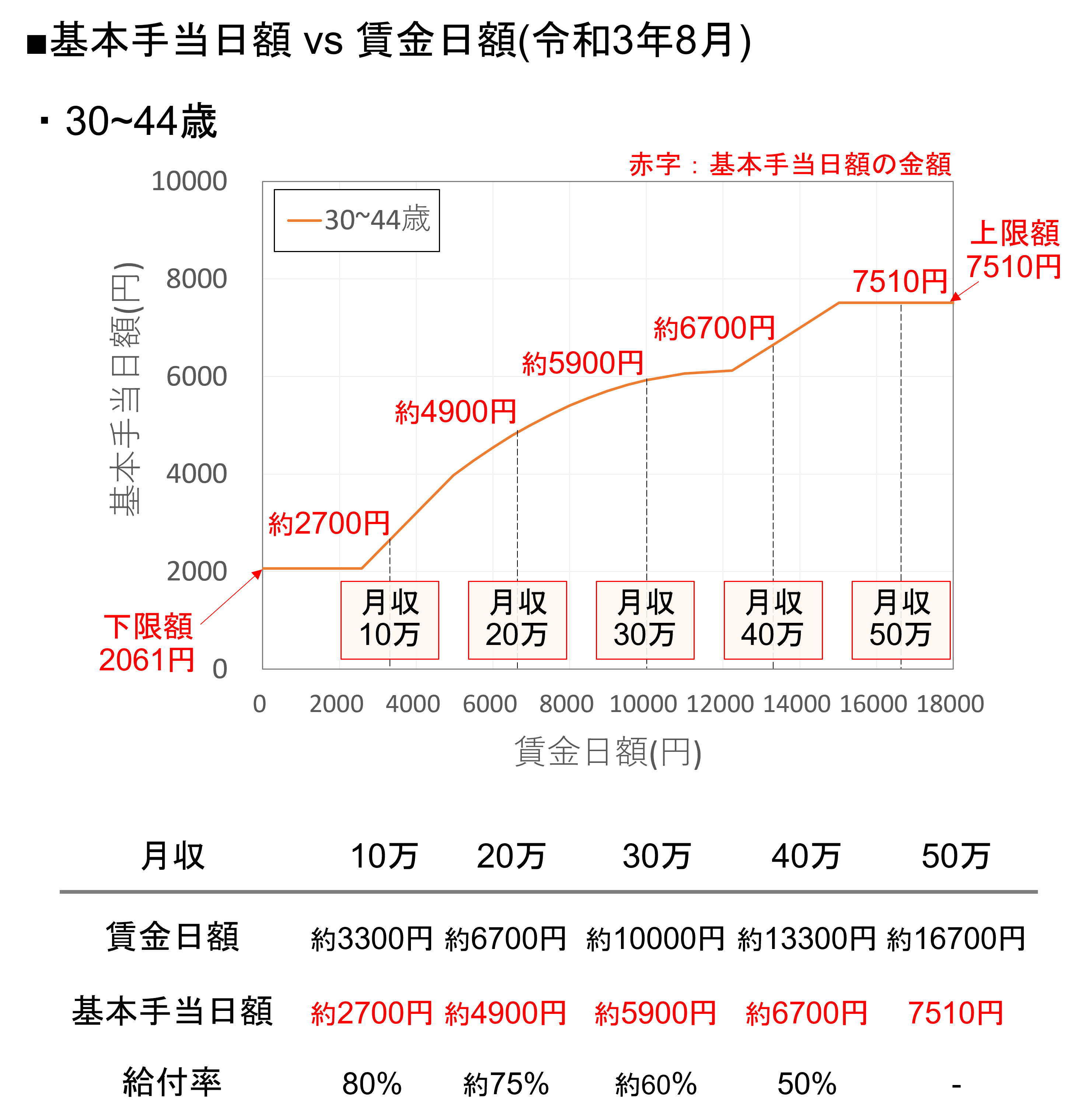

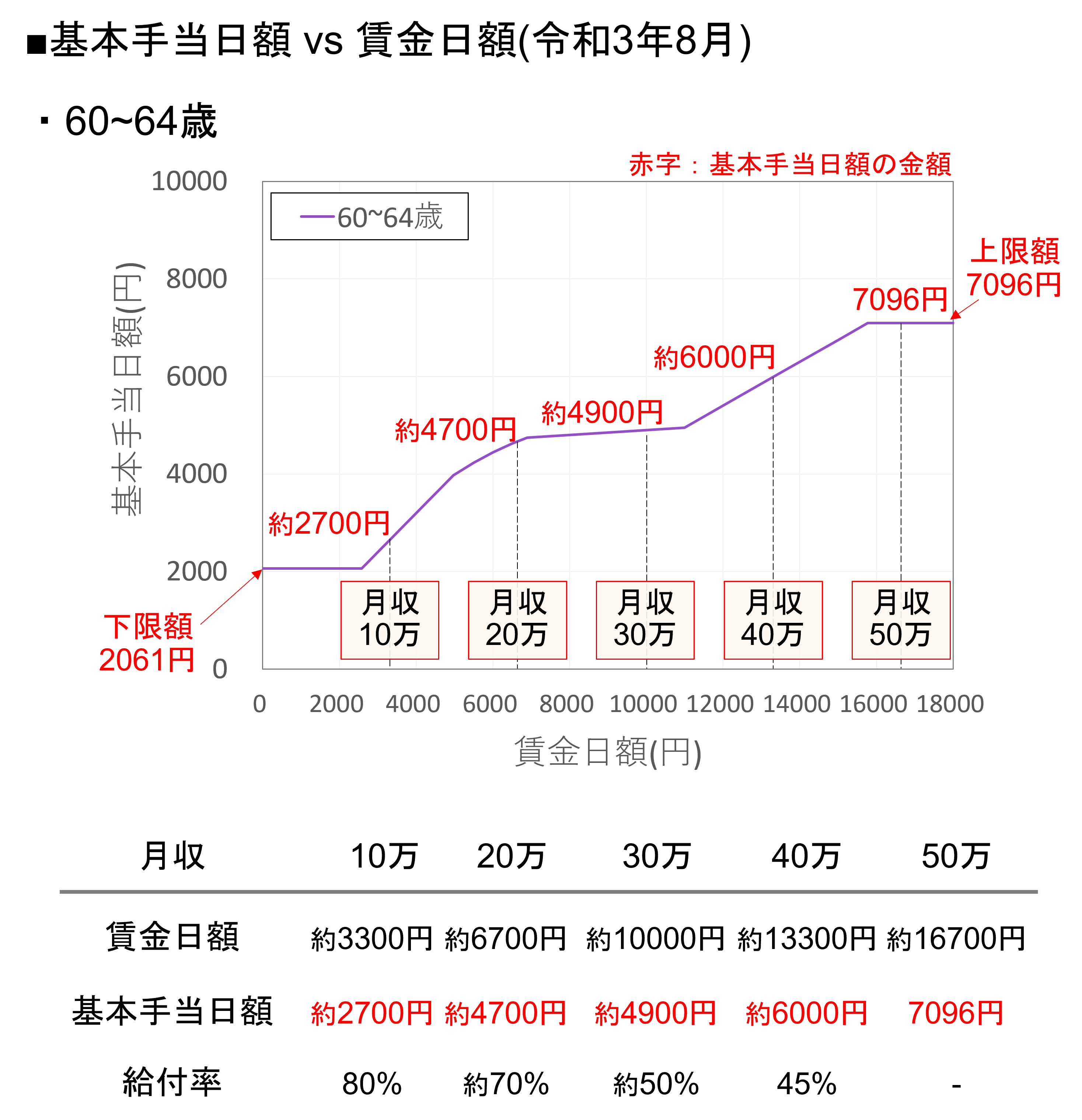

それでは、各年齢ごとの賃金日額と給付率の関係を見てみましょう。

(最初に表を使って説明しますが、あとでグラフにまとめていますので、ざっと読み進めてみてください)

離職時の年齢が60歳未満と60~64歳の場合について、下の表をご覧ください。

ポイント

- 給付率は80%~50%で、賃金日額が高いと給付率は低くなっていく

- 賃金日額は上限額/下限額がある

- 給付率は年齢によらず同じだけど、賃金日額の上限は年齢によって異なる

ポイントを先に書きましたが、給付率は80%から50%の間で変わります。

賃金日額は上限/下限があり、下限は年齢によらず2577円、上限は年齢によって変わり13520円~16530円です。

賃金日額が高くなるにつれ、給付率は80%→50%へと低くなっていきます。

次に離職時の年齢が60歳~64歳の場合は、給付率が少し変わり下のようになります。

給付率が80%~45%になっているところ、賃金日額の境界が11000円になっているところなどが違いますね。

これらの表だけだとイメージがわきにくいかと思いますので、給付率について下のグラフにまとめてみました。

「29歳以下」「30~44歳」「45~59歳」「60~64歳」で切り替えられますので、タップ/クリックして切り替えてみてください。

タブを切り替えてみていただくと、「29歳以下」「30~44歳」「45~59歳」ではほとんどグラフが同じことが分かるかと思います。

違うのは上限額くらいですね。

一方で「60~64歳」では、比較的給付率が抑えられているような印象ですね。

ここでは、年齢が59歳以下のとき、基本手当日額が月収10万→20万→30万→40万と増えるにつれて、給付率が80%→約75%→約60%→50%と変化すると覚えておくと、思い出しやすいかと思います。

基本手当(失業手当)の受給日数

ここまでで受給額の説明をしてきました。

次に受給日数について説明します。

受給額は年齢や収入によって変わりましたが、受給日数は年齢・雇用保険の加入期間・自己都合退職/会社都合退職のいずれかで変わってきます。

自己都合退職の場合

会社の都合で退職させられたのではなく、自己都合で退職した場合、受給日数は下の通りになります。

グラフにすると下のようになります。

ポイント

- 自己都合退職の場合は64歳以下で給付日数の基準は同じ

- 給付日数は90~150日

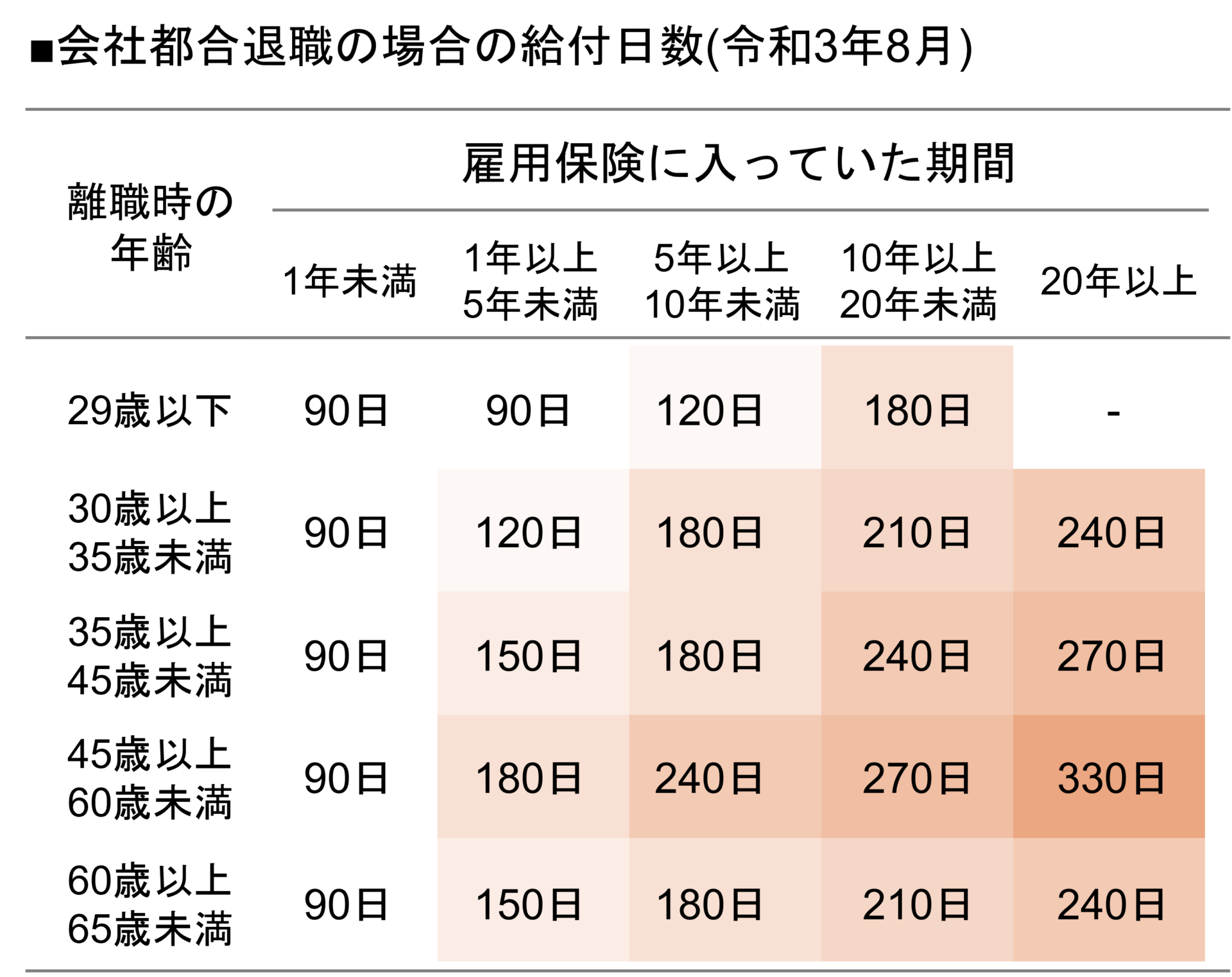

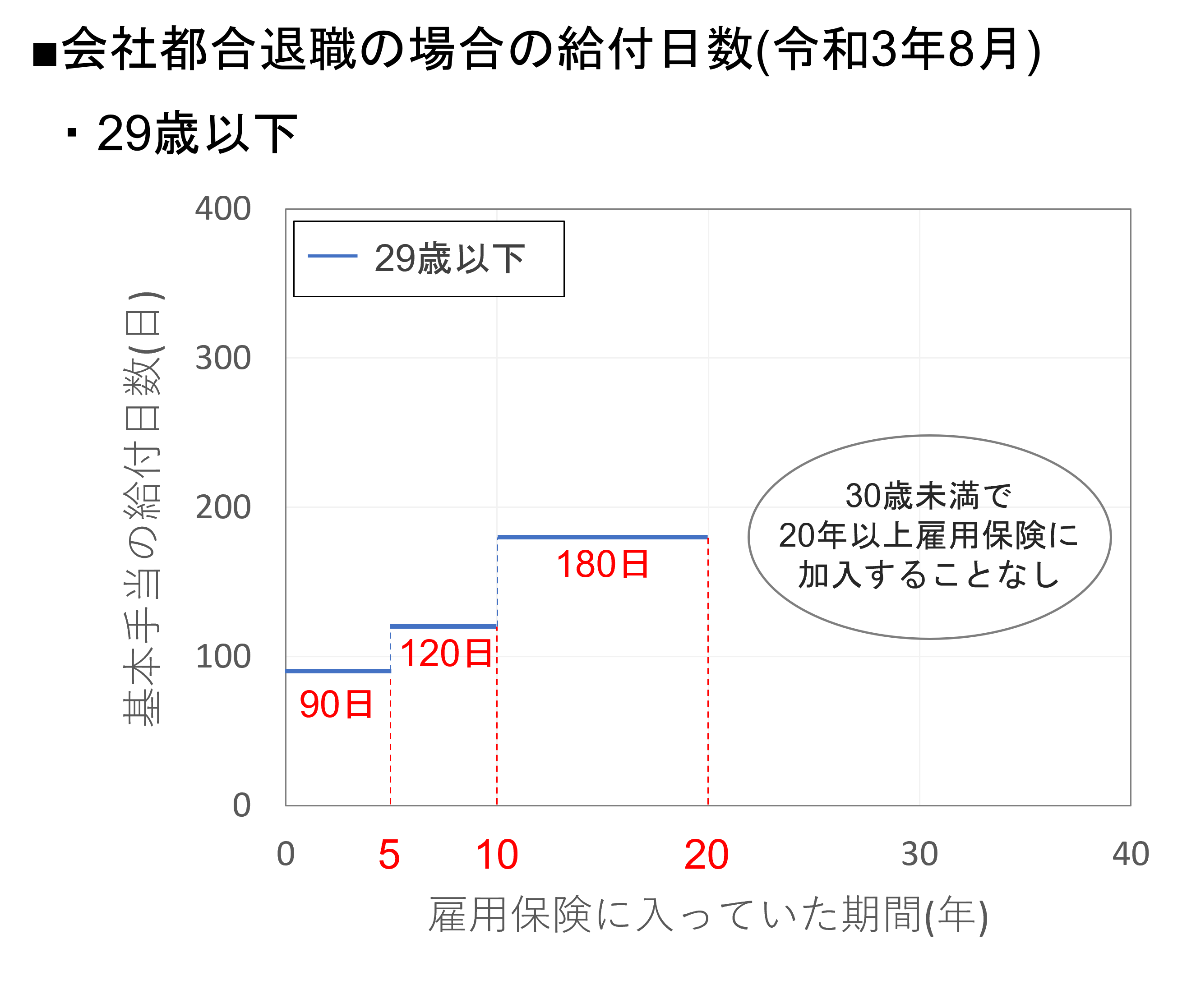

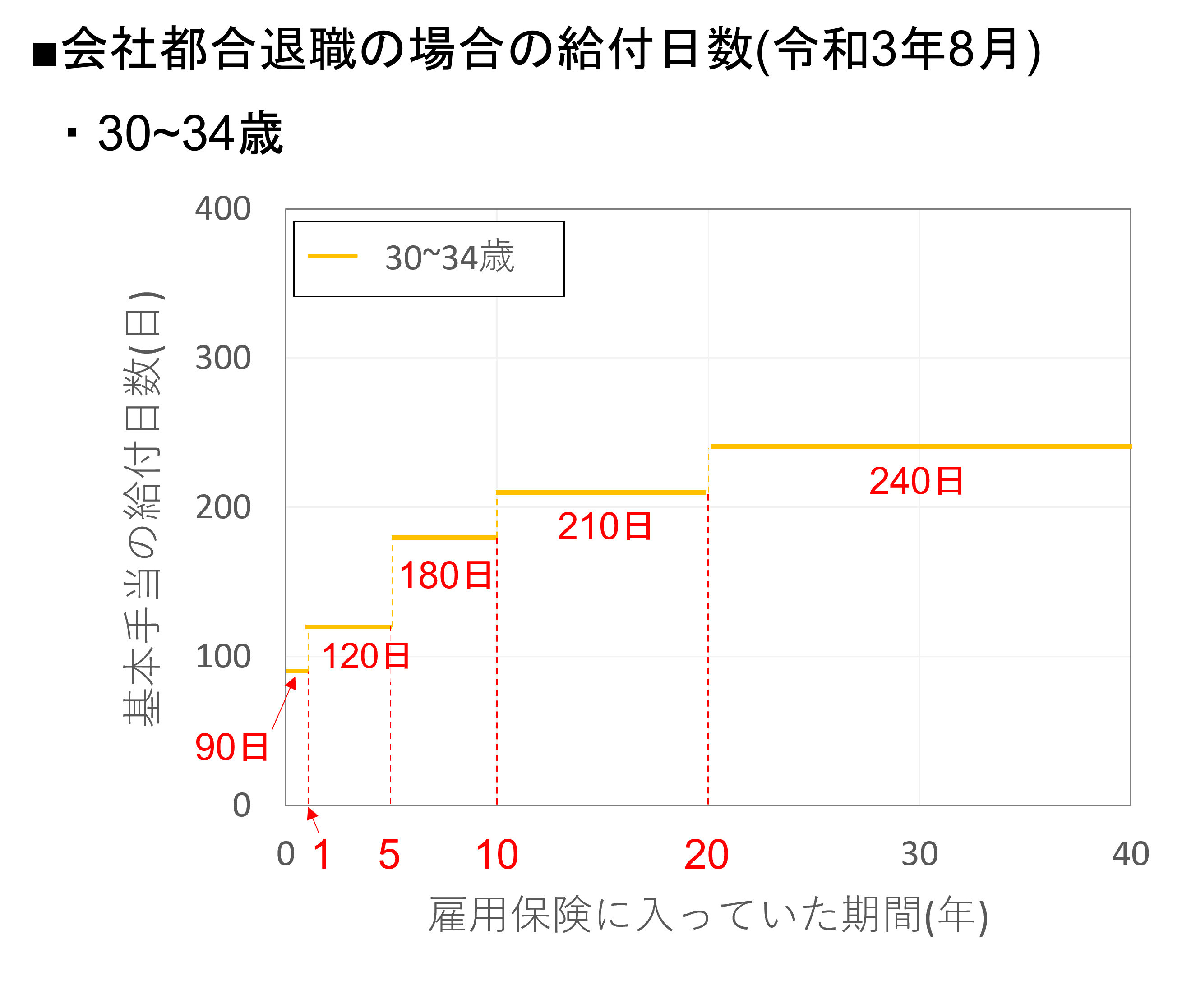

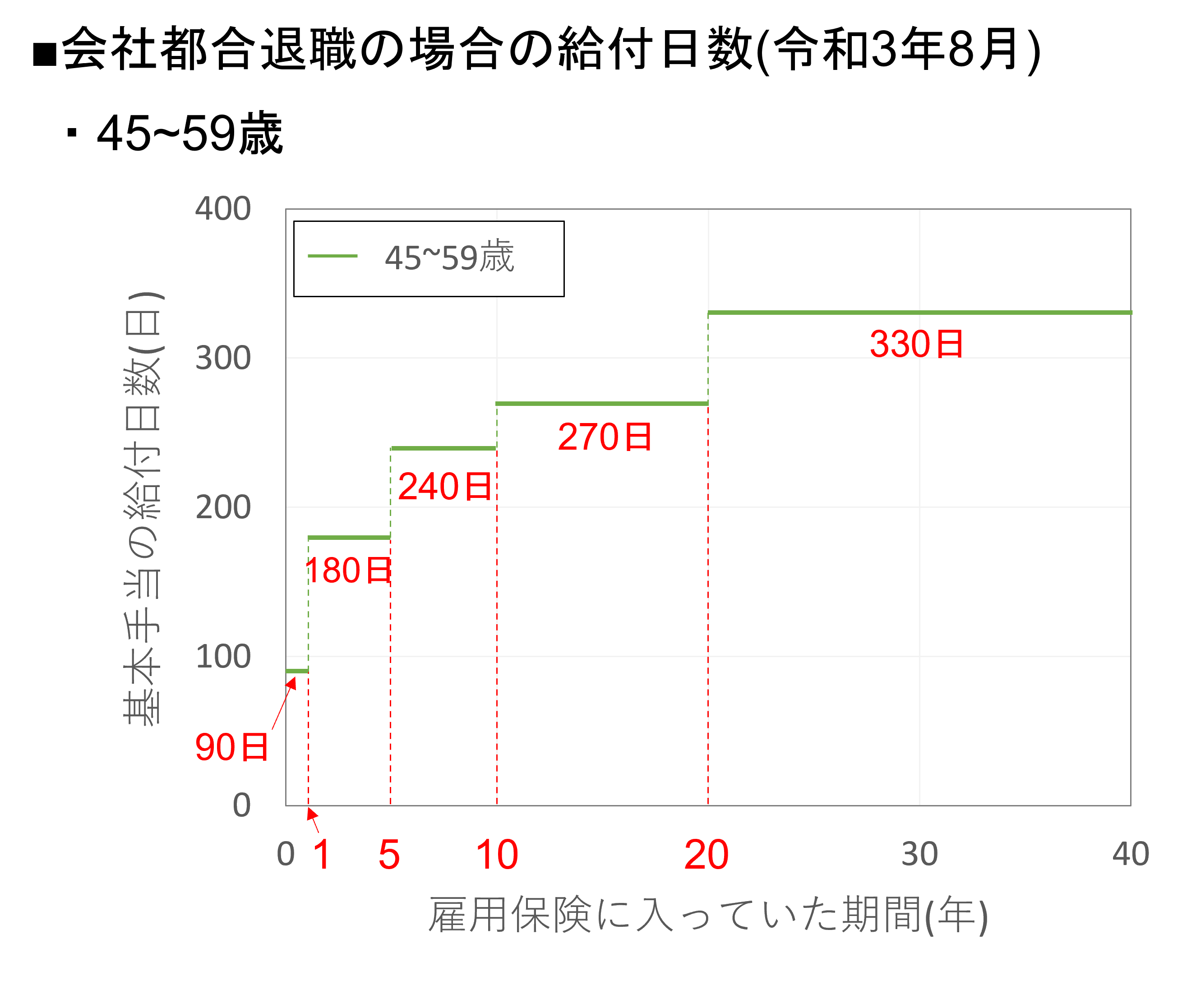

会社都合退職の場合

自己都合で退職したのではなく、会社の倒産や解雇、ハラスメントなどのやむを得ない理由で退職した場合、「会社都合退職」となり、受給日数の基準が変わってきます。

自己都合の場合よりも条件が細かく分かれていて、下の通りになります。

「29歳以下」「30~44歳」「45~59歳」「60~64歳」で切り替えられますので、タップ/クリックして切り替えてみてください。

ポイント

- 会社都合退職の場合は年齢ごとに給付日数の基準が異なる

- 給付日数は基本的に年齢が上がるほど長くなり、45~59歳がピークで、60~64歳になると短くなる

- 給付日数は90~330日まで

ちなみに、雇用保険加入期間は一度退職すると基本的にはリセットされます。

5年働いて(5年雇用保険に加入して)退職して再就職⇒再就職先でまた5年働いて(5年雇用保険に加入した)2度目の退職をするとき、雇用保険加入期間は転職先で働いた5年の方でカウントされます(5+5=10年になりません)

基本手当 給付までのフローついて

ここからは、基本手当給付されるまでのフローについて説明します。

ここでも自己都合退職の場合と、会社都合退職の場合とで別のフローになるので、分けて説明しますね。

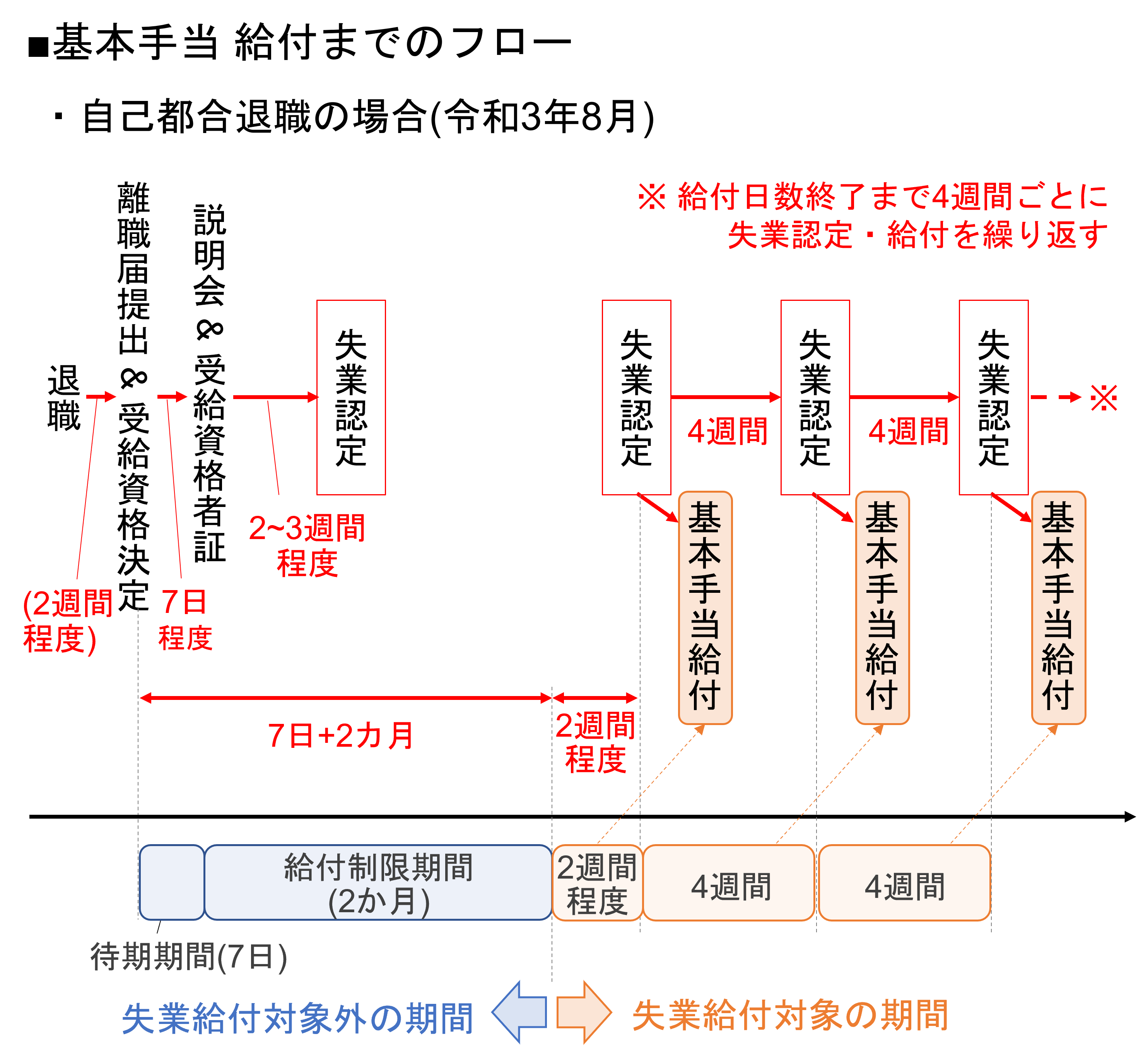

自己都合退職の場合

下の図にまとめてみましたので、まずはご覧ください。

簡単にフローを説明しますので、上の図の赤矢印を追いながら読んでみてください。

自己都合退職の場合のフロー

- 退職し、2週間を目安に離職届受け取り

- 離職届をハローワークに提出、求職申し込みをして、受給資格決定

- およそ7日後の雇用保険受給説明会に参加し、雇用保険受給資格者証を受け取る

- 2~3週間程度たってから1度目の失業認定(この時には基本手当は給付されない)

- 2.の「受給資格決定」からおよそ3カ月弱(7日+2カ月+2週間)ほどしてから2度目の失業認定

2週間前後(14日分前後)の基本手当を後日受給(振込) - 4週間後に3度目の失業認定

4週間分の基本手当を後日受給(振込) - 以降4週間ごとに「失業認定」「基本手当給付」のサイクルを繰り返す

フローはこの通りです。

また、図の下の部分となりますが、「受給資格決定」のあと待機期間(7日)+給付制限期間(2カ月)がたってから、失業給付の対象期間になります。

図のオレンジ色になっているが失業給付の対象期間です。

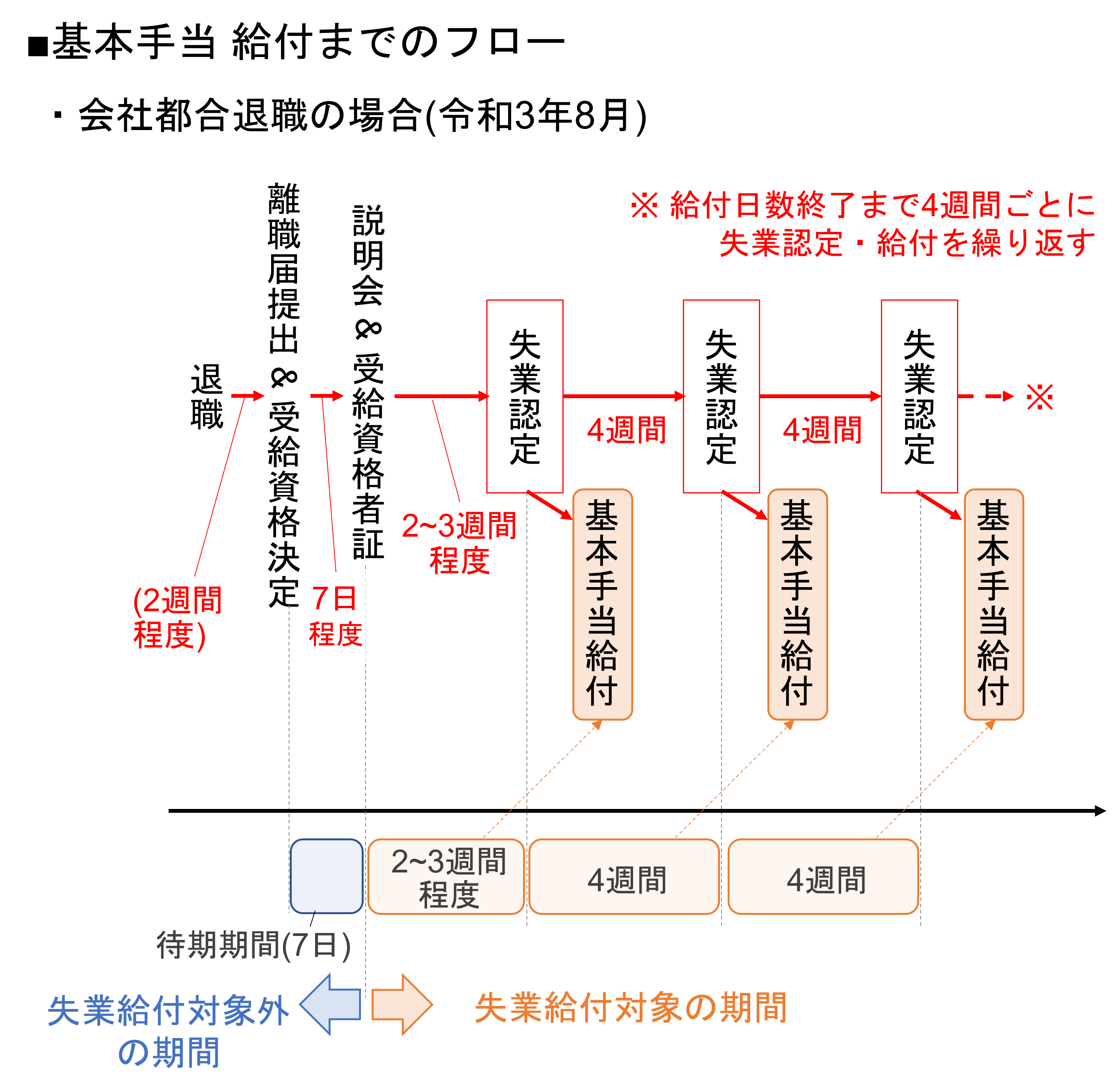

会社都合退職の場合

こちらも同様に図にまとめましたので、ご覧ください。

簡単にフローを説明しますので、これも上の図の赤矢印を追いながら読んでみてください。

会社都合退職の場合のフロー

- 退職し、2週間を目安に離職届受け取り

- 離職届をハローワークに提出、求職申し込みをして、受給資格決定

- およそ7日後の雇用保険受給説明会に参加し、雇用保険受給資格者証を受け取る

- 2~3週間程度たってから1度目の失業認定(自己都合退職の場合と違い、このときから給付がもらえる)

2~3週間程度分の基本手当を後日受給(振込) - 4週間後に2度目の失業認定

4週間分の基本手当を後日受給(振込) - 以降4週間ごとに「失業認定」「基本手当給付」のサイクルを繰り返す

フローはこの通りで、自己都合退職の場合よりシンプルです。

会社都合退職の場合は給付制限期間がないため、退職から1~2カ月くらいから給付をもらい始めることができます。

※具体的な手続きについては割愛します。 もしご要望があればメッセージを頂けると幸いです。

その他

21年9月時点では、コロナによる離職についての基本手当の特別措置があります。

主な内容は下記の通りです。

- 給付日数が60日延長される

- コロナが原因の離職である場合、自己都合退職でも基本手当の給付制限期間がなくなる

概略のみの説明ですが、このように「雇用を守るために特別な対応が必要」というときには制度の内容も変わります。

今後もこのような特例があるかもしれませんし、社会保険料の増大を背景に制度自体も変わっていく予想がされますので、しっかり最新情報を把握していきましょう。

以上が基本手当(失業手当)についての説明です。

| 関連リンク |

| 雇用保険の基本手当日額の変更(令和3年2月1日から~) |

雇用保険の保険料について

雇用保険の保険料は、会社(雇用主)とご本人(従業員)で折半して負担することになっています。

保険料は残業等の手当を含む給与に対して、保険料率をかけた金額になります。

一般の事業の雇用保険料率は次の通りです。

一般の事業の雇用保険料率

- ご本人負担分:0.3%

- 会社負担分:0.6%

簡単になりますが、雇用保険の保険料については以上となります。

参考:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

まとめ

以上が雇用保険と基本手当の概要です。

まとめると

雇用保険、基本手当の概要

- 雇用保険は基本手当(失業手当)だけでなく、育休や介護休暇などを含む幅広い制度になっている。

- 失業時の手当はそれまでの賃金の50~80%程度で、支給日数は年齢・雇用保険の加入期間・自己都合/会社都合退職のいずれかで変わる

- 自己都合/会社都合退職のいずれかで、手当支給開始までの期間も変わる(自己都合の場合は退職から支給まで3カ月ほどかかる)

ということですね。

次は雇用保険の中で、今回説明できなかった介護休業/育児休業などの制度について詳しく説明していきます!

-

-

雇用保険って失業手当以外にどんな保障があるの?介護休業・育児休業制度含め解説!

続きを見る

一つ前の記事はこちら!

-

-

遺族年金ってどんなときにもらえるの?受け取れる人・給付額含め分かりやすく説明!

続きを見る