この記事では、介護保険について説明していきます。

どんな人だって年を取ります。

でも将来自分が介護を受けるときに、どんな費用が発生するかなんてイメージする機会は少ないですよね。

介護を受けることになれば、いろいろなサービスの利用費や、自宅の環境整備などでまとまった費用が必要となります。

そんな時に頼れるのが、この介護保険制度です。

この記事では

- 介護保険とはどんな制度か

- どんなときにどんな金額がもらえるのか

を分かりやすくまとめていきます。

介護保険とは?

介護保険とは、加齢に伴って介護や支援が必要になったとき、その費用の一部を給付する保険制度です。

「医療保険」は「医療費の補助」をしてくれるもの、「介護保険」は「介護・支援の費用の補助」をしてくれるものです。

病気が原因で介護が必要になったときは、病院で払う医療費は医療保険の対象、

自宅等の生活での介護サービスに払う介護費が介護保険の対象です。

医療・介護はそれぞれ別物ということですね。

まずは結論から。介護保険のポイントはこの通りです。

介護保険のポイント

- 介護保険加入は40歳から全ての人が加入

- 基本的な給付対象は65歳から、40歳からでも特定の病気であれば対象

- 自己負担は基本1割、年収によって2~3割

- 保険を受けるには要介護認定が必要

- 制度が複雑なので、ケアマネージャーの補助を受ける

順番に説明していきますね。

介護保険の対象

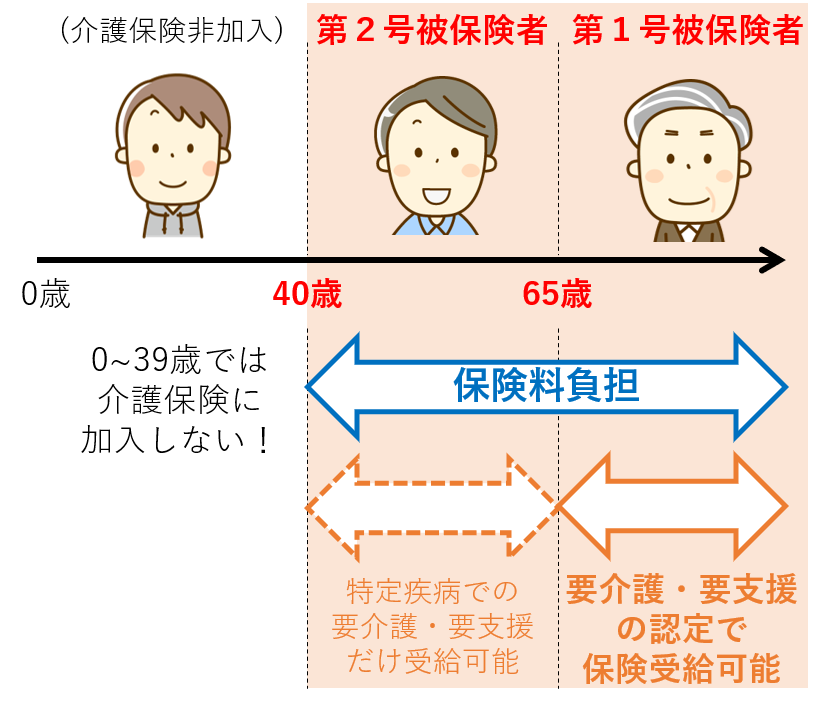

介護保険制度ですが、誰でも全員入るわけではありません。

年齢による区分があり、加入するタイミングは40歳以上になったときとなります。

下の図を見てみてください。

①介護保険に入るのは40歳になってから

上の図のように、0~39歳までは介護保険には入りません。介護保険の対象になるのは40歳以上からです。

保険の対象になるのが40歳以上なので、保険料の支払いも40歳以上からとなります。

②保険の受給条件も年齢で変わる

保険料の支払いは40歳以上から始まりますが、年齢によって区分が異なります。

40~64歳は第2号被保険者、65歳以上は第1号被保険者と呼ばれます。

何が違うかというと、保障を受けられる条件です。

・第1号被保険者は、保険料も払いますし、介護・支援が必要になれば保障を受けられます。

・第2号被保険者だと、(言い方は悪いですが)保険料は払うけど基本的に保障は受けられないです。

第2号被保険者で保障を受けられるのは特定疾病(末期がん/関節リウマチ等)によって介護が必要なときだけ。

そもそも第2号被保険者となる40~64歳で介護が必要なのは稀ですから、保険料は40歳から払うけど保障は基本65歳から、と思っておいて良さそうですね。

まとめると次の通りです。

ポイント

- 介護保険に入るのは40歳になってから

- 保険料の支払いは40歳以上で発生

- 40~64歳と65歳以上で保険受給の条件が異なり、40~64歳の方が限定的

ここまでが全体像になりますので、次はどんな保障があるのかを見ていきましょう。

介護保険の保障内容

医療保険では、自己負担額が1~3割までになったり、高額な医療費の助成がありましたね。

介護保険でも、同じような保障を受けられます。

早速見ていきましょう。

自己負担額について

介護保険の自己負担額は基本的には1割で、所得が高い人は2割、3割のいずれかになります。

負担割合は

- 収入

- 65歳以上の方の世帯の人数

によって決まってきます。

注意!

介護保険制度は3年おきに見直しが入る方針になっています。

最初は誰でも自己負担額1割だったのが、2015年に所得が高い人に2割負担が導入、2018年には3割負担が導入されました。

これから2021年6月現在の介護保険自己負担割合を説明しますが、細かい内容は今後も変わる可能性がありますので、概要だけおさえれば十分かと思います。

①世帯に65歳以上の人が1人の場合(単身者も含む)

まず、一世帯で65歳以上の人が1人のときの場合の説明です。

例えば下のようなご家族の場合ですね。

家族でおばあちゃんだけが65歳以上など、一世帯で65歳以上なのが一人だけの場合です。

その場合の介護保険の自己負担割合は下の表の通りになります。

また何年か経つと変わるかもしれませんし、次の2つのポイントだけイメージつけばOKです。

- 合計所得って何?

- 年収どのくらいで2割/3割負担になるの?

では順番に説明します。

自己負担割合-①合計所得って何?

まず「所得」というのは、収入から"控除"と呼ばれる金額を差し引いたものです。

(詳しくは「税金」に関する記事を参照してくださいね!)

例えば、、、

- 年齢:70歳 年間収入:公的年金240万のみ ⇒控除額は110万円です。

- 合計所得:年間収入 240万円 ー 控除額 110万円 = 所得 130万円

と計算されます。

※もし株の配当金などがあれば、それぞれの項目ごとに所得金額を計算し、足し合わせることで合計所得を計算します。

ただ、税金について詳しい説明が必要になってしまうので、ここではイメージをつかむことを優先するため、割愛させて頂きますm(__)m

公的年金の収入が240万でも所得金額は130万で、金額が結構変わりますね。

公的年金の控除金額はそれなりに大きい、というイメージを持っておくと良さそうです。

ここでは、

- 所得は収入から控除を引いたもの!

- 公的年金の控除はそれなりに大きい!

ということをポイントとして覚えておきましょう!

自己負担割合-②年収どのくらいで2割/3割負担になるの?

次に、どれくらいの収入があると2割/3割負担になるか見ていきましょう。

上で説明した図の通り「合計所得」と「年金収入+その他の合計所得」で異なるのでしたね。

先ほどと同様に、収入が年金収入だけのときを例に挙げて説明します。

1.まず、合計所得220万円以上の場合

合計所得が220万円ぴったりになるのは下の場合です。

- 年間収入:公的年金330万円のみ ⇒控除額:110万円 ⇒ 合計所得:220万円

- このとき「年金収入 + その他の合計所得」は、(その他の合計収入=0なので)330万円

「年金収入 + その他の合計所得」が280~340万円の範囲に入るので、このままだと2割負担です。

次に、「年金収入+その他の合計所得」が340万円ぴったりになるのは下の場合です。

- 年間収入:公的年金340万円のみ ⇒控除額:110万円 ⇒ 合計所得:230万円

- 「年金収入 + その他の合計所得」は340万円

このときは、合計所得220万円以上、かつ「年金収入+その他の合計所得」が340万円以上なので、3割負担になります。

つまり、収入が年金収入だけの場合、年金収入が年間340万円 ≒ 28.3万円/月 以上になると3割負担になります。

2.次に合計所得160万円を超える場合

合計所得が160万円ぴったりになるのは下の場合です。

- 年間収入:公的年金270万円のみ ⇒控除額:110万円 ⇒ 合計所得:160万円

- このとき「年金収入 + その他の合計所得」は、(その他の合計収入=0なので)270万円

「年金収入 + その他の合計所得」が280万円未満なので、このままだと1割負担です。

次に、「年金収入+その他の合計所得」が280万円ぴったりになるのは下の場合です。

- 年間収入:公的年金280万円のみ ⇒控除額:110万円 ⇒ 合計所得:170万円

- 「年金収入 + その他の合計所得」は280万円

このときは、合計所得160万円以上、かつ「年金収入+その他の合計所得」が280万円以上なので、2割負担になります。

つまり、収入が年金収入だけの場合、年金収入が年間280万円 ≒ 23.3万円/月 以上になると3割負担になります。

3.合計所得160万円以下の場合

上で計算した通り、収入が年金収入だけの場合、公的年金収入が年間280万円 ≒ 23.3万円/月 以下なら1割負担になります。

ちなみに、令和元年で厚生年金保険受給者の年金受給額平均は14.6万円。※厚生労働省年金局発表『令和元年度 厚生年金保険・国民年金事業の概況』より

年金収入だけで2割負担になるのが23.3万円/月~という金額は、平均の約1.6倍以上なんですね。

このため、収入が年金収入だけなら結構高い水準の収入の場合にだけ2割/3割負担になると言えそうですね。

まとめると、

- 年金収入だけの場合、結構高い水準の収入の場合だけ2割/3割負担になる

ことだけ押さえておけばOKでしょう。

次の65歳以上の方が2人以上の場合も同じ感じです。

世帯に65歳以上の人が2人以上の場合

次は、一世帯で65歳以上の人が2人以上のときです。

例えば下のようなご家族の場合ですね。

6人の世帯でおばあちゃんとおじいちゃんが65歳以上など、一世帯で65歳以上なのが二人以上の場合です。

その場合の介護保険の自己負担割合は下の表の通りになります。

はい。合計所得に関する区分はさっきと同じですね。

一方、世帯の65歳以上の人の「年金収入+その他の合計所得」は、計算複雑で概要をつかみにくいです、、、

そこで、ここでは合計所得に関する条件だけおさえましょう!

先ほどの説明の通り、年金収入だけの場合に合計所得が160万円を超えるのは、高い水準の収入の方のみでした。

この合計所得160万円を超えなければ、世帯の65歳以上の人の「年金収入+その他の合計所得」を計算するまでもなく、自己負担割合は1割で決まります。

このため、結論はさきほどと同じく

- 年金収入だけの場合、結構高い水準の収入の場合だけ2割/3割負担になる

ことだけ押さえておけばOKです。

介護保険制度の概要

さて、介護保険制度は比較的新しい制度だということもあってか、かなり複雑な制度になっています。

全部を覚えるのではなく、概要をざっとつかむつもりで見ていきましょう。

介護保険を受けるには?

医療保険では、被保険者がだれでも持っている保険証を見せれば窓口での自己負担が軽減しました。

介護保険では少し違います。

65歳以上になると、自治体から介護保険証が届きます。

ただ、これさえあれば介護保険が適用されるわけではありません。

介護保険の適用を受けるには、要介護(支援)認定を受ける必要があります。

この要介護(支援)認定は、「この人にはこれくらいの介護・支援が必要ですよ」と、主治医さんの意見等をもとに自治体に認定してもらうことです。

この認定で、要支援1~2、要介護1~5という合計7つの段階に分けられます。

7つの段階にわけることで、それぞれのランクに合わせて適切な介護が受けられるようになっています。

介護保険で受けられるサービスについて

介護保険で給付が受けられるサービスには種類があり、大きくは下の3つに分けられます。

- 在宅(居宅)サービス

- 地域密着型サービス

- 施設サービス

このうち、在宅(居宅)サービスと地域密着型サービスについては、要介護度別に給付金額の限度額が決められています。

ここでは、代表例として在宅(居宅)サービスの例を紹介します。

| 区分 | 支給限度基準額 | 利用限度額 | 自己負担限度額(1割負担のとき) |

| 要支援1 | 5032単位 | 50320円 | 5032円 |

| 要支援2 | 10531単位 | 105310円 | 10531円 |

| 要介護1 | 16765単位 | 167650円 | 16765円 |

| 要介護2 | 19705単位 | 197050円 | 19705円 |

| 要介護3 | 27048単位 | 270480円 | 27048円 |

| 要介護4 | 30938単位 | 309380円 | 30938円 |

| 要介護5 | 36217単位 | 362170円 | 36217円 |

※1単位の額は地域によって10~12円程度まで変わります。ここでは1単位10円で計算しています。

ここで決められている支給限度額を超えると、全額自己負担になります。

例えば「要支援1」に該当し、自己負担額1割とすると在宅(居宅)サービスを60,000円使うと、50320円までは1割負担、50320円を超えると全額負担になり

■50320円×0.1 + (60000 - 50320)×1 = 14712円

が自己負担額になります。

上限額があるのも、医療保険とは違うところですね。

高額介護サービス費について

医療保険と同じように、介護サービス利用額が高額になった場合の助成制度もあります。

1カ月に支払った負担額が負担限度額を超えたとき、超えた分が払い戻される制度です。

令和3年8月時点で、一般的な所得の人は月額44,400円が負担額限度額になっています。

高額医療高額介護合算制度について

漢字ばかりが並ぶ名前の制度ですね、、、笑

その名の通り、医療費と介護費、双方が高額になったときに限度額を超えた分が支給される制度です。

その他の助成について

個別に介護保険が適用されるものではほかにも

・福祉用具購入:1年間10万円まで(自己負担1~3万円)

・住宅改修:同一住宅20万円まで(自己負担2~6万円) 事前申請が必要 要介護度に関係なく(要支援1~2/要介護1~5いずれかの認定受ける かつ自宅に住んでいる人)

があります。

住宅改修費について、両親ともに要支援・要介護認定を受けていれば40万円まで支給対象です。

ケアマネージャーについて

ここまで制度のことをいろいろ説明しましたが、かなり複雑ですよね。。。

私もいざ介護保険を受給しようとなるタイミングで、制度のすべてを把握して判断するのは難しいと思っています。

そこで頼りになるのがケアマネージャーです。

ケアマネージャーとは「要介護者や要支援者の状況に応じ、適切な介護サービスを受けられるような計画(ケアプラン)の作成や、サービス事業者や家族などとの連絡調整を行う人」のことを言うそうです。

つまりは、介護保険制度のことを考慮した上で計画やアドバイスをくれる人ですね。

これからも変わっていく介護保険の内容を全て把握するのは無謀ですので、細かい部分はケアマネージャーに頼る!ということを覚えておきましょう。

まとめ

以上が介護保険の概要です。

まとめると

介護保険のポイント

- 介護保険加入は40歳から全ての人が加入

- 基本的な給付対象は65歳から、40歳からでも特定の病気であれば対象

- 自己負担は基本1割、年収によって2~3割

- 保険を受けるには要介護認定が必要

- 制度が複雑なので、ケアマネージャーの補助を受ける

ということですね。

以上の通り、介護保険は大変複雑ですし、今後も制度の内容が変わっていくと思います。

あまり細かい部分にこだわり過ぎず、「介護保険ってこういうイメージ!」というように、概要をつかめばOKです。

次は年金保険について詳しく説明していきます!

-

-

年金保険って何だろう?概要をイメージできるよう図を使って分かりやすく解説!

続きを見る

一つ前の記事はこちら!

-

-

公的医療保険ってなに?具体的な保障内容を図を使って分かりやすく解説!

続きを見る