今回は社会保険のうち3つ目、「年金保険」の説明をしていきます。

年金と聞くと、老後にもらえるお金のことを思いがちですが、他にも万が一のときに給付をもらえることがあります。

日本で生活する上では知っておきたいですね。

今回は社会保険のうち、年金保険について分かりやすく説明していきます。

この記事では

- 公的年金保険はどんな制度か

- どんなときにどんな金額がもらえるのか

を分かりやすくまとめていきます。

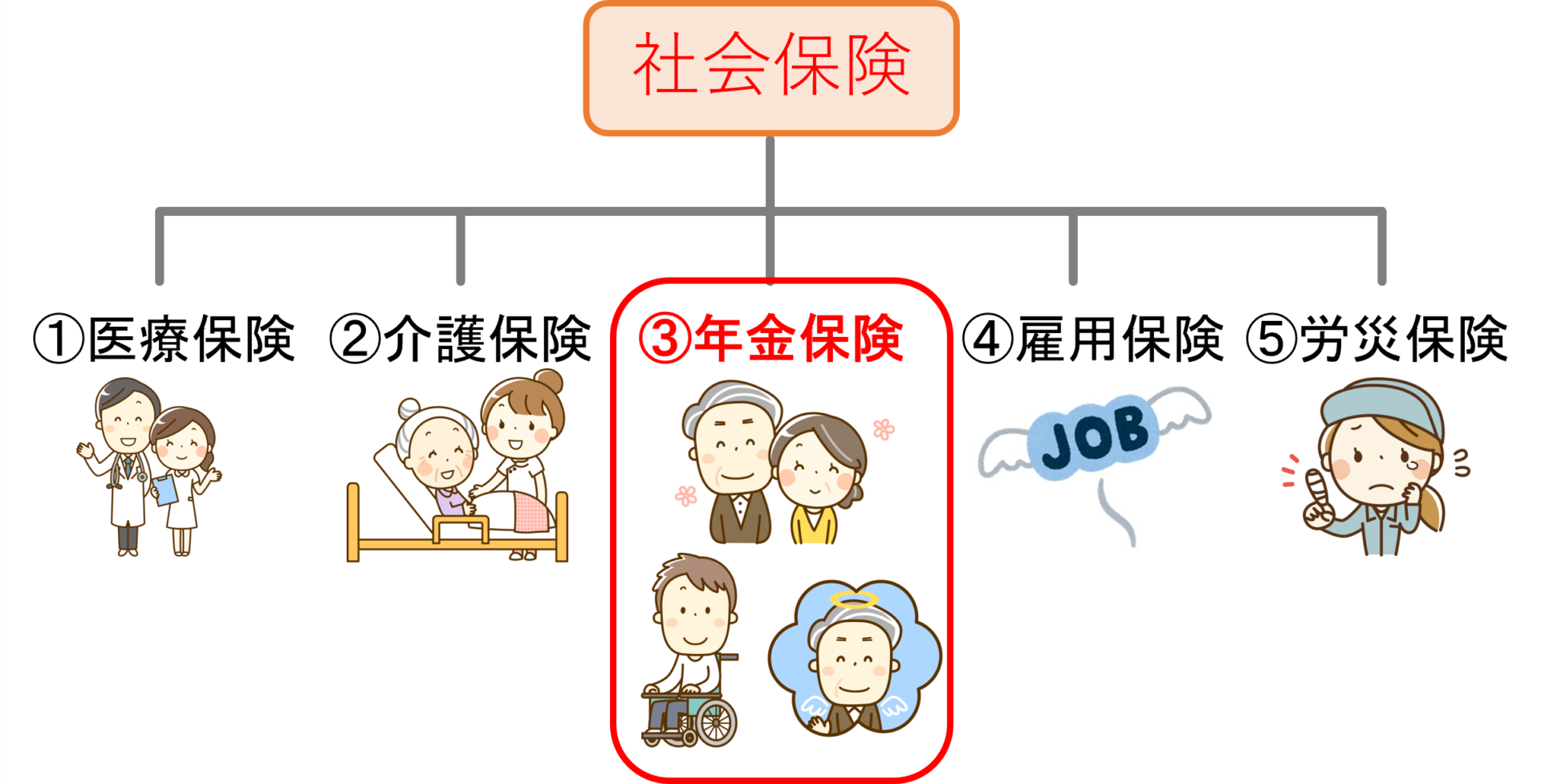

公的年金保険ってどんな制度?

老後の年金のイメージがある公的年金保険、これも社会保険制度の一つです。

下の図のように、社会保険制度には5種類あるのでしたね。

これまでの記事で医療保険/介護保険を説明したので、今回は年金保険の説明をします。

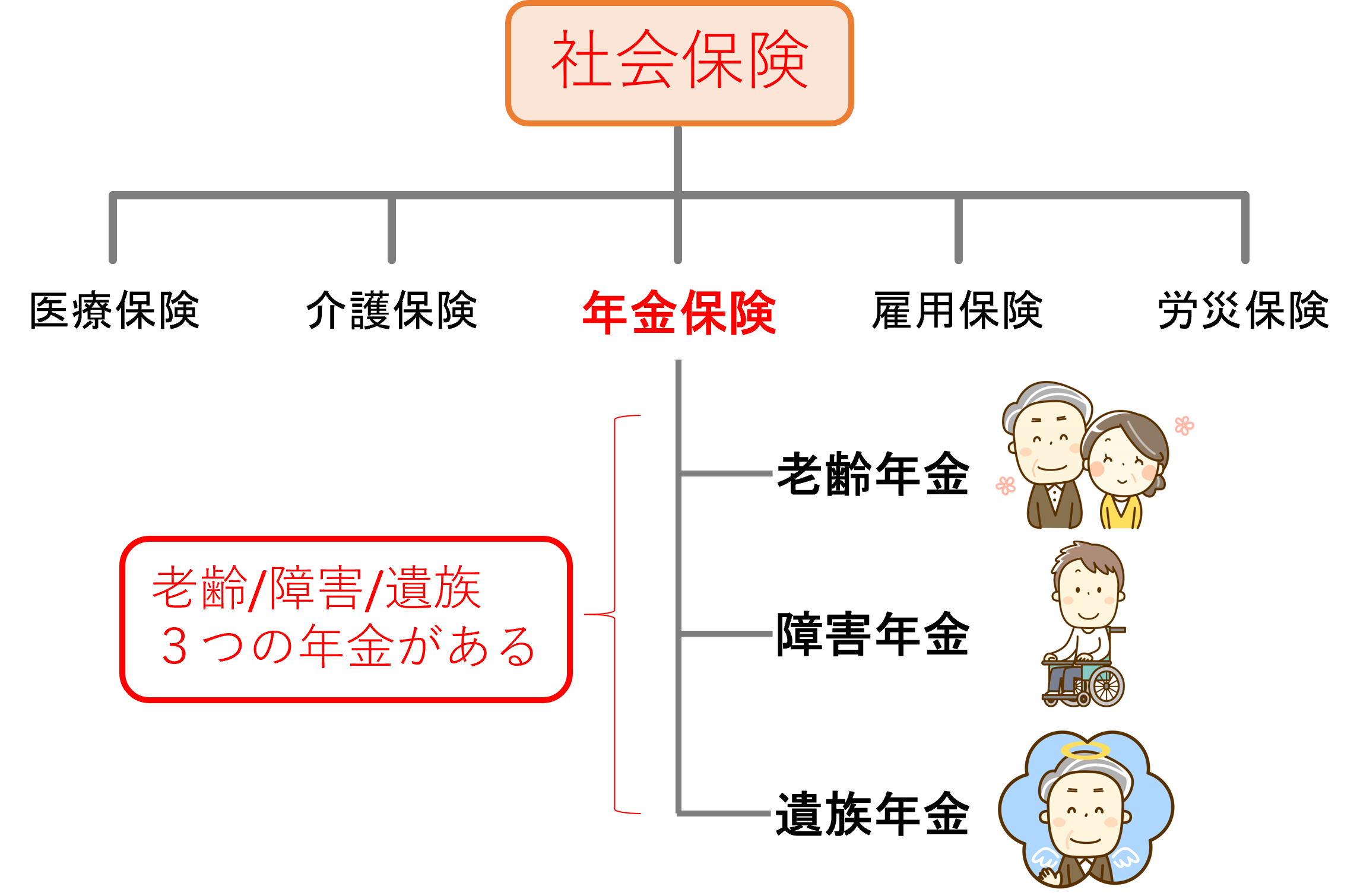

年金保険は3つの保険でできている

「年金」ときくと、老後にもらえる老齢年金を思い浮かべると思います。

実は老齢年金だけでなく、障害年金・遺族年金という、計3つの年金制度から成っています。

イメージ図は下の通りです。

その名の通り、老後だけでなく、万が一事故や病気などで障害を負ってしまった場合や、亡くなってしまった場合にも給付をもらえる制度になっています。

働くことでお金を稼ぐのが難しいとき、金銭面で支援を受けられるようになっているんですね。

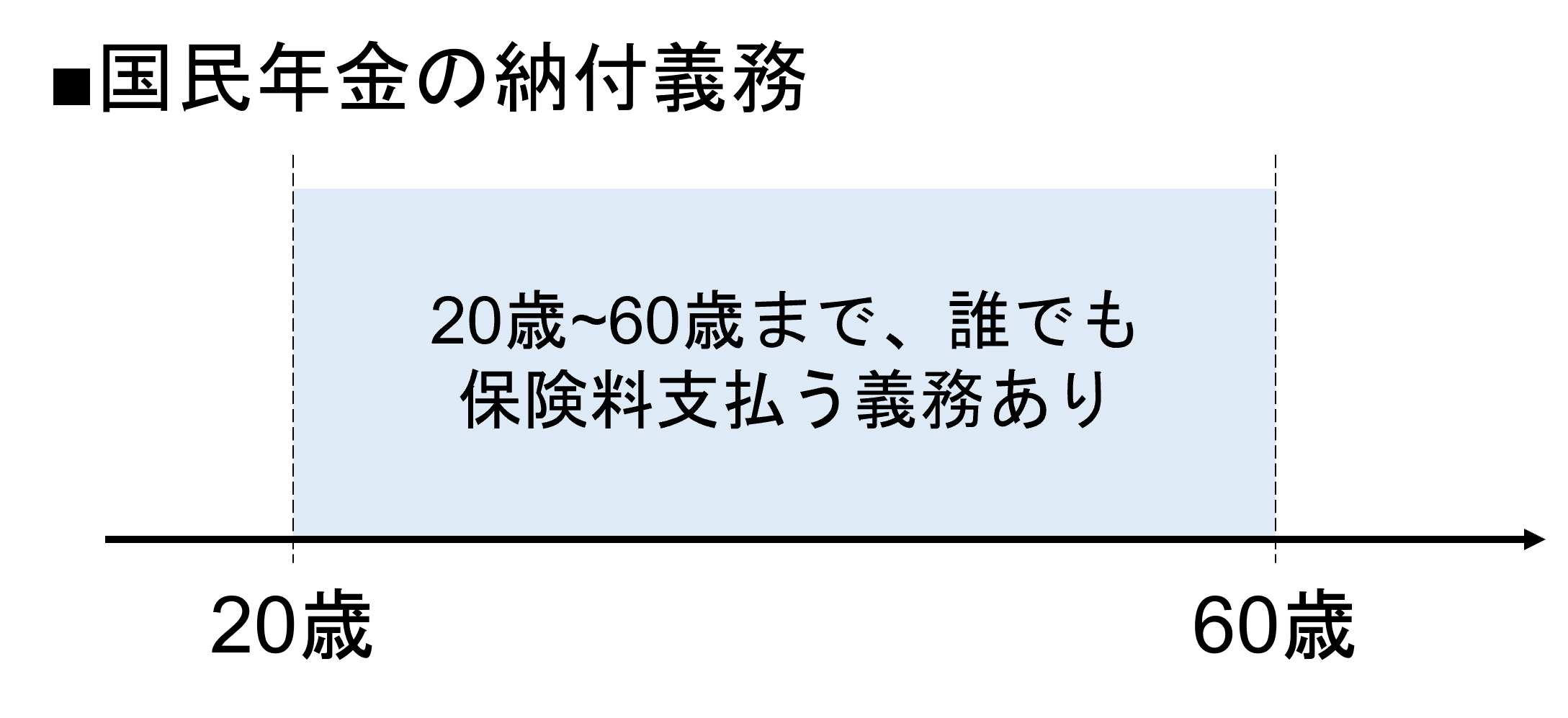

日本は「国民皆年金」の国ですので、日本に住む20歳以上60歳未満であれば誰でも年金制度に入っています。

ということは、ほぼすべての人に関わる制度であるということ。

誰でも知っていて損はないことですので、概要把握していきましょう。

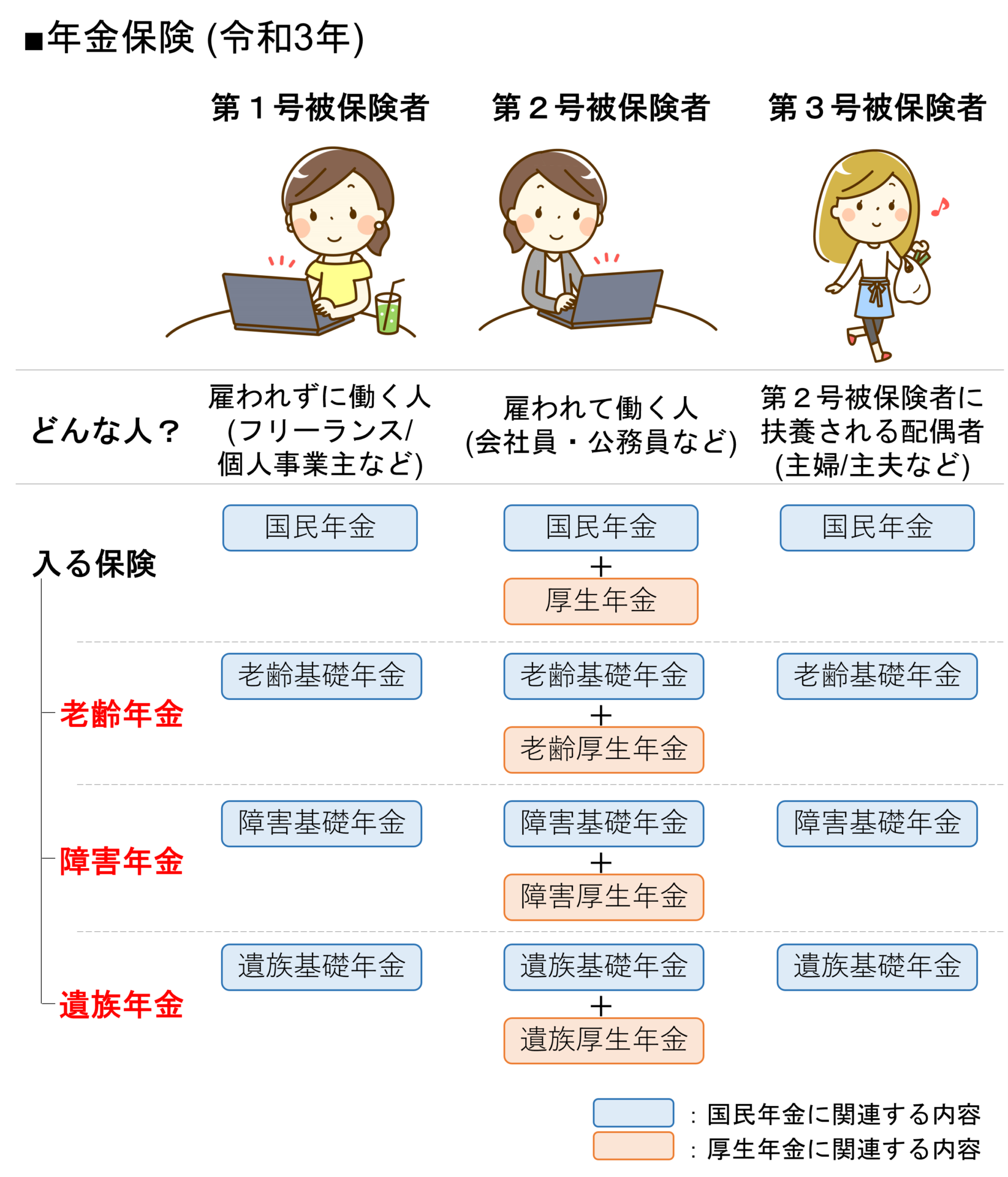

公的年金保険には国民年金と厚生年金がある

以前の説明した公的医療保険は、国民健康保険・健康保険の2種類があり、加入する人の働き方でどちらに入るかが変わりました。

公的年金保険もこれと似ていて

- 国民年金と厚生年金の2種類があり

- 働き方によって入る保険、払う保険料が変わる

といった制度になっています。

最初にポイントまとめた図をお見せしますね。

国民年金のポイント

- 第1~3号被保険者まで3通りある

- 公的年金には国民年金と厚生年金の2つがあり、第2号被保険者は両方に入る

最初に第1~3号被保険者について、その次に国民年金と厚生年金について、順を追って説明します。

第1号被保険者について

第1号被保険者は、自営業者/フリーランス/学生/農業・漁業従事者/無職の方などが対象です。

より詳しく言うと、会社員・公務員などが対象の第2号被保険者、その人に扶養される配偶者である第3号被保険者、この2つに含まれない人は誰でも第1号被保険者となります。

対象の幅が広いですね。

入る年金保険は、国民年金だけとなります。

保険料は収入によって変わらず誰でも一律で、令和3年度で16,610円/月です。

保険料の納付は個々人で行う必要がありますが、前納といって一定期間前払いしたり、クレジットカード払いもできます。

まとめると

- 自営業者/フリーランスなど、第2/3号被保険者でない人は、第1号被保険者となる

- 入る保険は国民年金だけ

- 保険料は収入によらず一律で、令和3年度は16610円/月

ですね。

第2号被保険者について

第2号被保険者は会社員や公務員の方が対象となります。

入る年金保険は、国民年金と厚生年金の両方。

どちら片方でなく、両方が対象になるのがポイントですね。

※昔は公務員の年金は「共済年金」でしたが、2015年に共済年金と厚生年金が一元化されました。

保険料は一律ではなく、収入に比例して変わります。

保険料は収入のおよそ18.3%ですが、「労使折半」といって会社等が半分負担してくれます。

ですので、自分で負担する分は9.15%になります。

例えば月収が300,000円だと、概算約27,450円/月が自己負担額です。

収入の9.15%の保険料ですが、国民年金と厚生年金、両方の保険料を含んでいます。

このため、厚生年金を払っていれば、国民年金分もちゃんと払えていることになります。

保険料は給与天引きされ、会社等が納付をしてくれます。

自分で手続きしないでいいのはいいですね。

まとめると

- 第2号被保険者は、会社員/公務員などが対象

- 入る保険は国民年金・厚生年金の両方

- 保険料は収入の約9.15%で、国民年金・厚生年金の両方を含む保険料になっている

- 保険料は会社等が代理で納付してくれる

ですね。

第3号被保険者について

第3号被保険者は、第2号被保険者に扶養されている配偶者で、20歳以上60歳未満の方が対象となります。

"扶養"というと難しく聞こえますが、一般的には親族からお金等の支援をしてもらうことを言います。

"配偶者"は結婚しているお相手のことを指しますので、

- 旦那さんが会社員/公務員で、専業主婦をしている奥さん

- 旦那さんが会社員/公務員で、家事/育児の傍らパートなどで年間数十万を稼ぐ奥さん

- 奥さんが会社員/公務員で、専業主夫をしている旦那さん

といった人が第3号被保険者の対象になります。

ただし、収入が一定以上になると扶養から外れるなど、扶養対象となる条件がありますのでご注意ください。

ちなみに、旦那さんが自営業などの第1号被保険者で、奥さんが専業主婦の場合などでは、奥さんは第3号被保険者にはなりません。

この場合奥さんは第1号被保険者となります。

あくまで、会社員や公務員などの第2号被保険者に扶養される配偶者だけ、ということですね。

また、扶養されている「配偶者」でなく、「お子さん」などの場合は対象外になります。

この場合、20歳以上のお子さんは第1号被保険者になります。

入る年金保険は、国民年金だけとなります。

保険料は支払わなくてよいことになっています。

これは、扶養している第2号被保険者が第3号被保険者の分も合わせて保険料を納めている扱いになっているためだそうです。

まとめると

- 第3号被保険者は第2号被保険者に扶養されている配偶者が対象

- 入る保険は国民年金だけ

- 保険料は支払いの必要なし(配偶者が払ってくれている扱い)

ですね。

国民年金と厚生年金について

ここからは切り口を変えて、国民年金と厚生年金について説明していきます。

老齢/障害/遺族年金について

冒頭で公的年金保険には老齢/障害/遺族年金の3種類があることを紹介しました。

これら3種類の年金ですが、国民年金/厚生年金のそれぞれに対応する老齢/障害/遺族年金の3種類があります。

- 国民年金:老齢基礎年金+障害基礎年金+遺族基礎年金

- 厚生年金:老齢厚生年金+障害厚生年金+遺族厚生年金

といった具合ですね。

それぞれを分けて表現すると下のようになります。

第1号被保険者と第3号被保険者は、老齢基礎年金/障害基礎年金/遺族基礎年金の対象です。

第2号被保険者は、それらに加えて老齢厚生年金/障害厚生年金/遺族厚生年金の対象になります。

これから詳しい内容を説明していきますが、保険料の支払いが受給額などに関わってくるので、はじめに保険料について説明して、続いて詳しい内容を説明します。

国民年金と厚生年金の保険料について

国民年金も厚生年金も、老齢/障害/遺族年金の3つからなることを説明しました。

ここでのポイントは、保険料の納付はあくまで国民年金/厚生年金の保険料として払い、老齢/障害/遺族年金それぞれ個別に払わないことです。

保険料を払わなければならない期間は国民年金と厚生年金で異なります。

1.国民年金について

第1号~第3号被保険者は誰でも国民年金に入っています。

公的年金は日本に住む人ならだれでも20~60歳で加入する制度ですから、20歳~60歳なら誰でも国民年金に入っているということですね。

この20~60歳の間の480カ月、国民年金の保険料を支払うことが義務になっています。

振り返りとなりますが、保険料の支払い方は第1~第3号被保険者で異なりました。

保険料の支払い方

- 第1号被保険者:16610円を自分で支払い

- 第2号被保険者:収入に比例する金額を給料から天引き

- 第3号被保険者:負担なし(配偶者が支払ってる扱い)

支払い方は違いますが、いずれかの形で納付することが必要になっています。

第1号被保険者だと、自分でちゃんと納付する必要があります。

第2号被保険者は自動的に給料から天引き、第3号被保険者は配偶者が支払う扱いですので、納付漏れの心配は低そうですね。

後述しますが、納付状況で年金受給額が変わったり、そもそもの受給可否が決まったりしますので、第1号被保険者の方は要注意になりますね。

2.厚生年金について

厚生年金は、会社員や公務員などの第2号被保険者として働く間だけ入る年金制度です。

会社員等として働いている間だけ保険料の支払いが発生します。

あくまで厚生年金は「国民年金に対する上乗せ分」という位置づけになっています。

まとめると

- 国民年金:20~60歳の誰でも入る年金制度

- 厚生年金:会社員や公務員などの第2号被保険者として働く間だけ入る年金制度

ですね。

「当たり前じゃん!」と思うような内容ですが、意外と理解してないと引っかかる部分ですので覚えておきましょう!

以上が年金保険の概要です。この内容をベースに、次の記事から老齢・障害・遺族年金それぞれについて詳しく説明していきます。

まとめ

以上の内容をまとめると

年金保険の概要

- 年金保険には国民年金と厚生年金があり、働き方(第1号~第3号被保険者)によって対象の年金が変わる

- 国民年金は20~60歳なら誰でも対象。厚生年金は会社員・公務員など雇われて働く人だけが対象。

- 国民年金・厚生年金それぞれに対応する老齢年金・障害年金・遺族年金がある。

ということですね。

今回は年金保険の概要部分を説明しました。

年金保険を構成する老齢年金・障害年金・遺族年金の内容は、それぞれの記事に分けて詳しく説明していますので、是非見てみてくださいね。

次は年金保険の中の老齢年金について詳しく説明していきます!

続きを見る

老齢年金ってどんな制度?図を使いながら分かりやすく解説!

一つ前の記事はこちら!