"年金"と聞くと真っ先に思い浮かべるのが、老後に毎年もらえる年金ですよね。

これは年金保険制度の中の、「老齢年金」と呼ばれる制度をもとに受け取れる年金になります。

平均寿命が延びている中で、老後の生活を支える年金制度は是非理解しておきたいですね。

今回は年金保険のうち、老齢年金について分かりやすく説明していきます。

この記事では

- 老齢年金とはどんな制度か

- どんなときにどんな金額がもらえるのか

を分かりやすくまとめていきます。

老齢年金制度について

年金ときいて一番最初にイメージするのが、老後にもらえる年金= "老齢年金"ですよね。

まずはここから説明していきます。

最初にポイントをまとめた図をお見せしますね。

老齢年金は、老齢基礎年金と老齢厚生年金に分かれているのでした。

それぞれで年金を受給できる条件や金額が変わってきますので、順番に理解していきましょう。

老齢基礎年金の概要

まず老齢基礎年金から説明します。

最初にポイントは次の通りです。

ポイント

- 基本的には65歳以上で受給開始

- 受給額や受給できるかどうかは年金を納めた期間で決まる

- 受給の繰り上げ/繰り下げで受給額が変わる

順番に説明していきますね。

老齢基礎年金の保険料納付と受給開始年齢

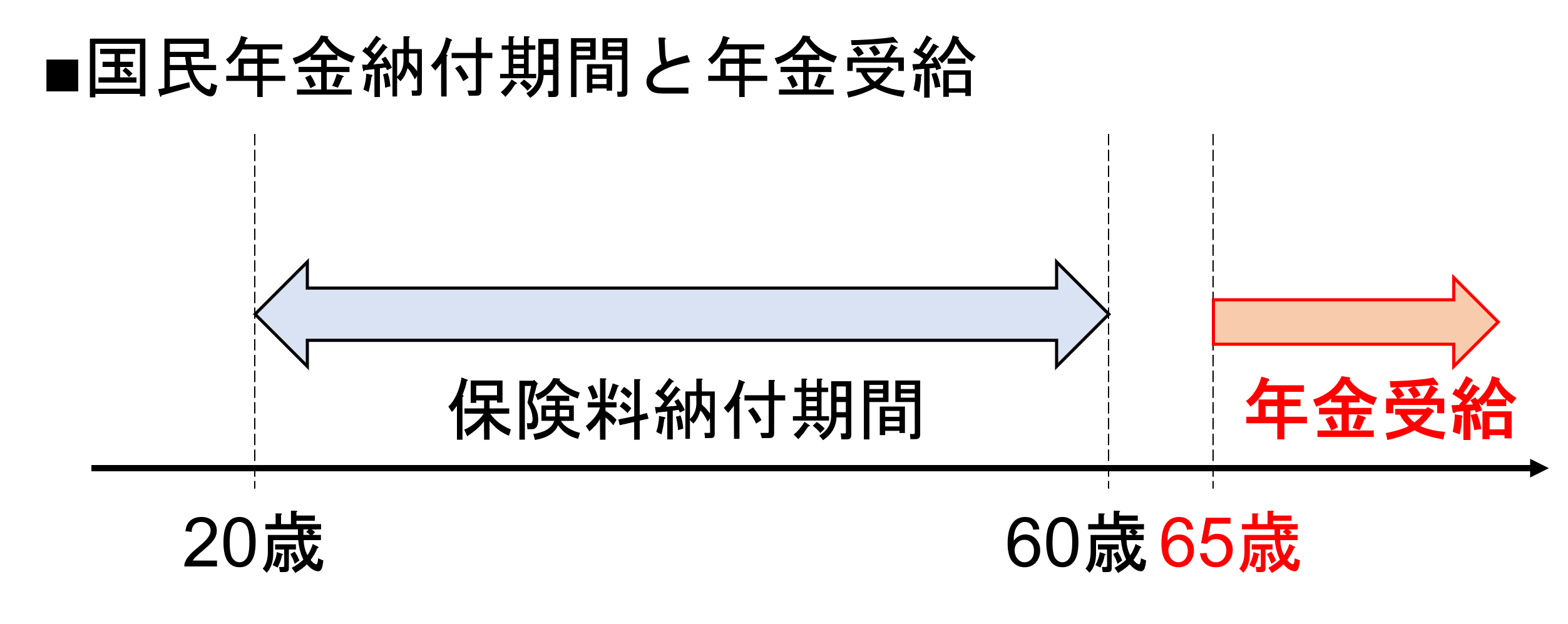

老齢基礎年金は国民年金を構成する1つの年金制度です。

繰り返しになりますが、老齢基礎年金としての保険料ではなく、国民年金の保険料として納付することになります。

国民年金の保険料の納付は、前述の通り20~60歳の480カ月の期間でしたが、老齢基礎年金の受給は原則65歳になってからとなります。

20~60歳までにコツコツと保険料を納めていって、65歳から一生涯受給できる制度、というイメージですね。

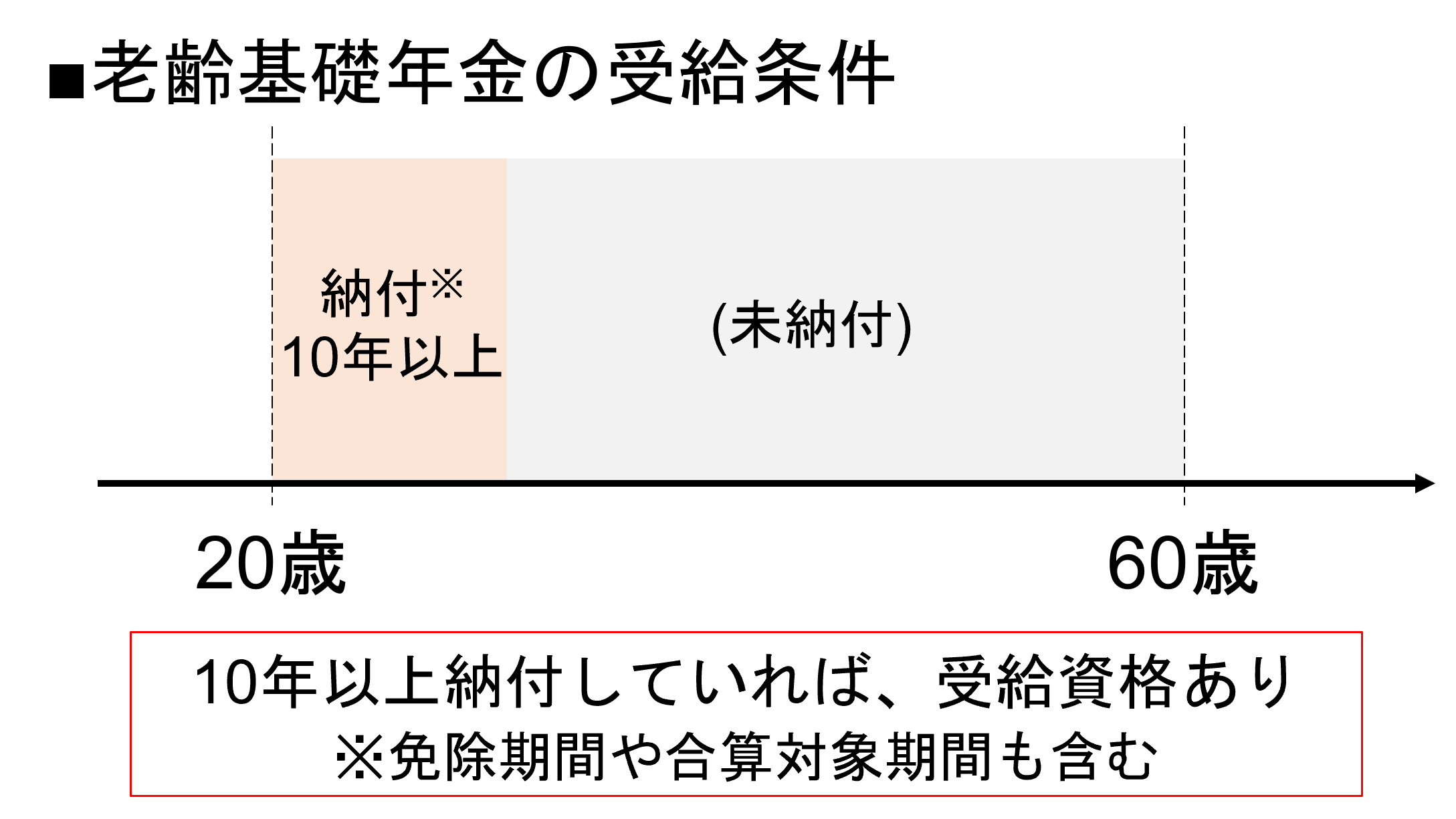

老齢基礎年金の受給条件

老齢基礎年金を受け取れるかどうかは、国民年金の保険料をどれだけ払っているかで決まります。

国民年金の保険料は、20歳~60歳までの480カ月で納付の義務がありました。

このうち10年(120カ月)以上の納付をしていれば、65歳以上で老齢基礎年金を受給できます。

イメージは下の通りです。

また、年金保険料の支払いが困難な時の「免除期間」や、海外に住んでいて国民年金未加入だったときなどの受給資格期間として認められる「合算期間」も、上の10年以上という期間に含めることができます。

「ちゃんと払えるときにちゃんと払ってないと、金額が減っちゃう」ということですね。

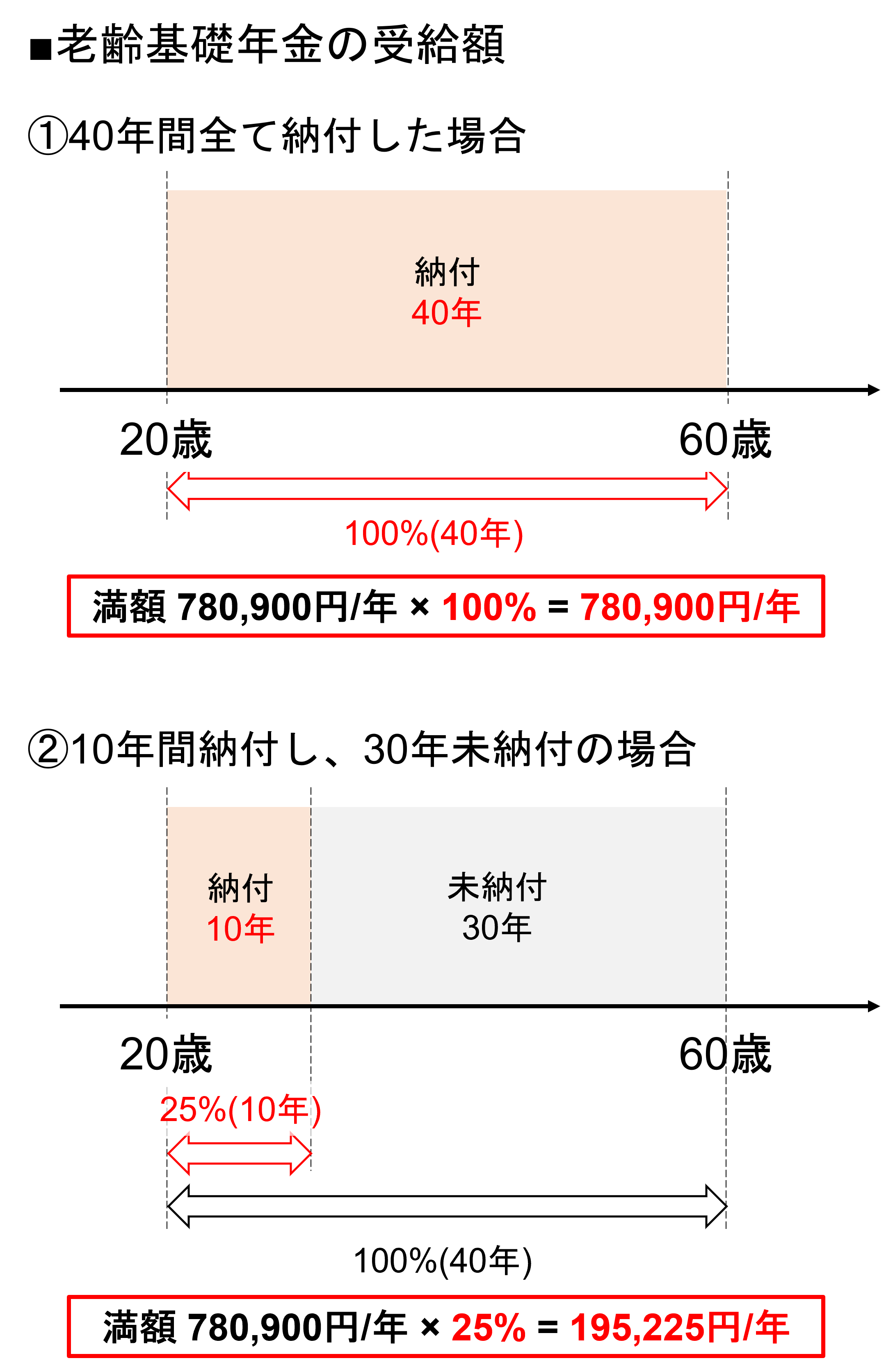

老齢基礎年金の受給額

老齢基礎年金の受給額は年金をどれだけの期間で納めたかで変わります。

国民年金は20歳から60歳までの計480カ月が保険料を納める期間として決められています。

そのうち、480カ月全て保険料を納付していれば、満額780,900円/年の老齢基礎年金が受け取れます(令和3年)。

一方で、未納付の期間や免除期間がある場合には、その分だけ年金額が少なくなってしまいます。

例えば、①40年間(480カ月)全ての期間で納付した場合と、②10年間納付して他は未納付の場合と考えると、下の通りです。

このように年金の受給額は、納付期間40年(480カ月)のうちどれだけ保険料を納付していたかで決まります。

※もし国民年金保険料の免除期間があると、それを加味した計算になります。すみませんが、ここでは割愛させてください。

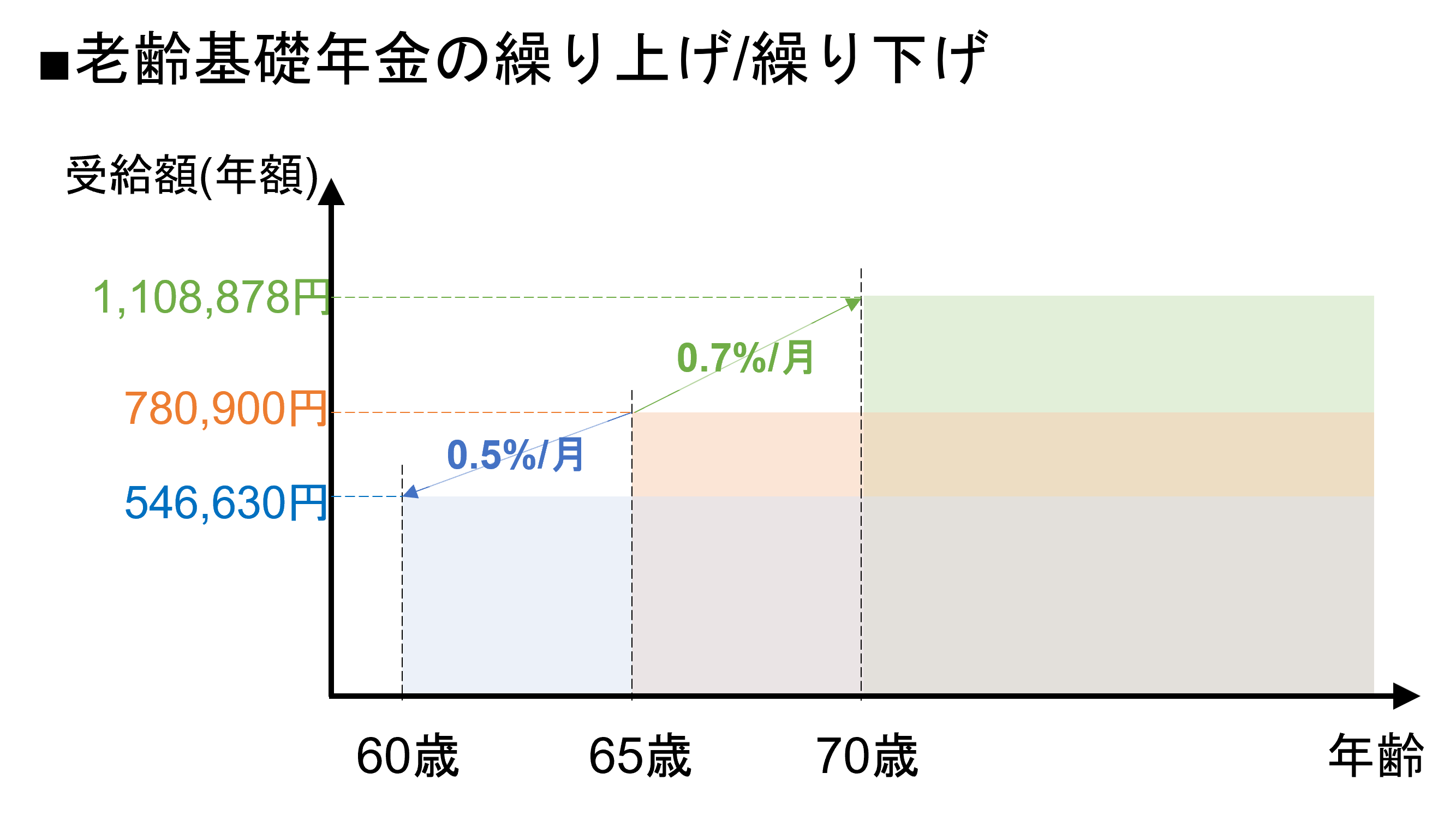

老齢基礎年金の繰り上げ/繰り下げ受給について

年金の受給開始は原則65歳から、と先ほど説明しました。

この開始時期ですが、繰り上げたり繰り下げたりすることが可能です。

2021年8月現在では、受給開始年齢は60歳まで1カ月単位で繰り上げ可能で、70歳まで1カ月単位で繰り下げ可能です。

1カ月繰り上げると0.5%減額、1カ月繰り下げると0.7%増額となります。

例えば、保険料を480カ月の全期間で納め、65歳から満額780,900円受給できる場合だと、繰り上げ/繰り下げで下のように受給金額が変わります。

■まず繰り上げの場合を説明します(青部分)

65歳から60歳まで5年(60カ月)だけ繰り上げると、一月繰り上げる毎に0.5%減額なので0.5%×60=30%減額となります。

65歳からの受給額が780,900円であれば、780,900円×30%=234,270円が減額分、受給額が780,900-234,270=546,630円となります。

この場合、546,630円が受給額として一生涯続くことになります。

■次に繰り下げの場合を説明します(緑部分)

受給開始期間を繰り下げする場合、一月繰り下げる毎に受給額が0.7%増額されます。

65歳から70歳まで5年(60カ月)だけ繰り上げると、一月繰り下げる毎に0.7%増額なので0.7%×60=42%増額となります。

65歳からの受給額が780,900円であれば、780,900円×42%=327,978円が増額分、受給額が780,900+327,978=1,108,878円となります。

このとき、1,108,878円が受給額として一生涯続くことになります。

ここでは60歳への繰り上げ/70歳への繰り下げを説明しましたが、もちろん2歳からや68歳からというように、(一カ月単位で)開始月を決めることができます。

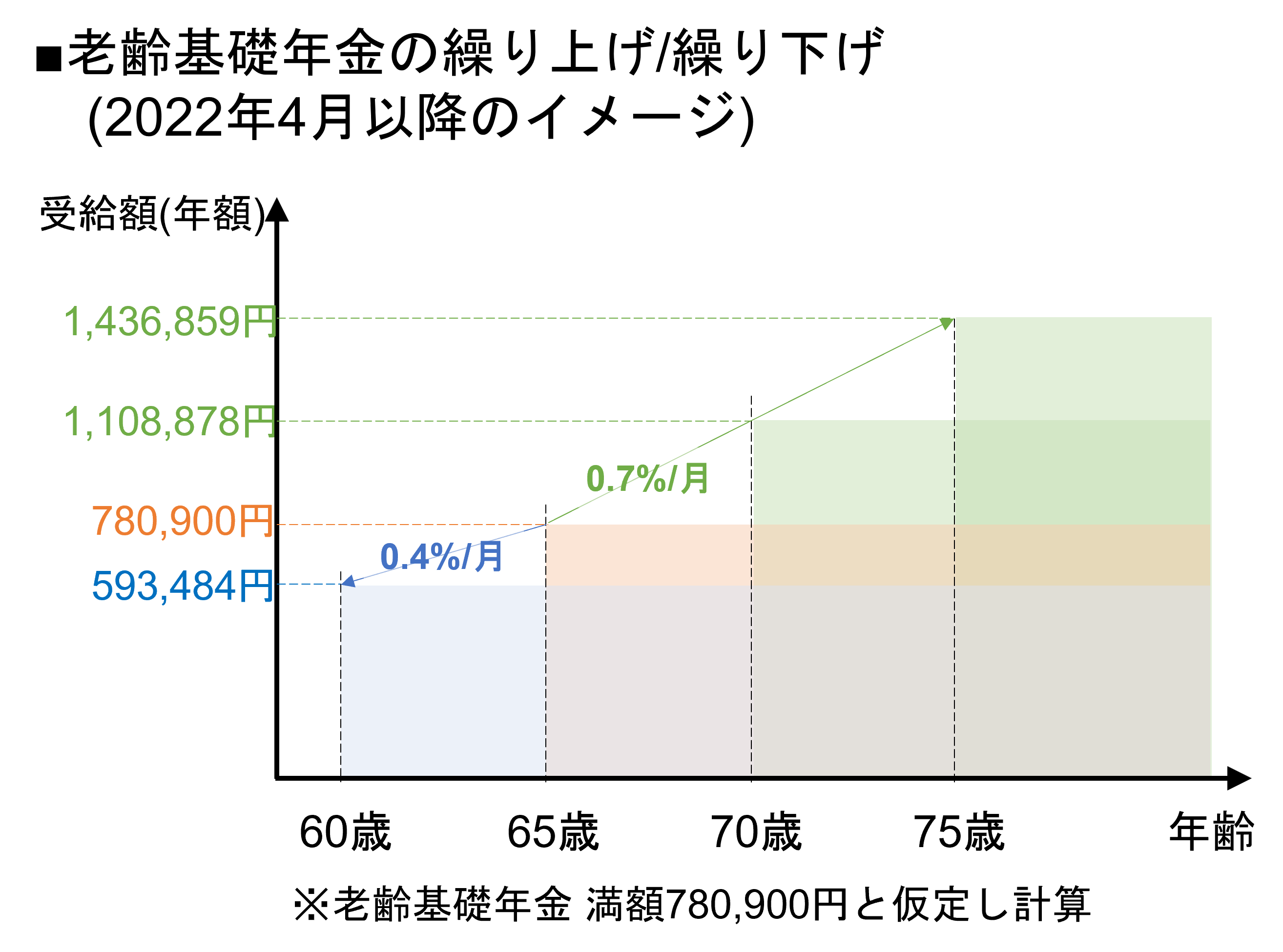

また、この繰り上げ/繰り下げの制度ですが、2022年4月から制度改定されることが決まっていますので、合わせて紹介します。

変わる点は次の2点です。

- 繰り上げ時の減額 0.5%月⇒0.4%月

- 繰り下げ可能な年齢の上限 70歳⇒75歳

図に表すと下の通りです。

※老齢基礎年金の満額も変わる可能性がありますが、ここでは780,900円で計算しています。

これからも見直しが入る可能性がありますので、その時々で最新情報をつかんでいきましょう。

ここで一点注意があります。

ココに注意

受給金額増えると、税金も増える!

実は老齢基礎年金/厚生年金は非課税でなく課税の対象、多くもらえばそれだけ税金の額も大きくなります。

このため、上の図で見る受給額と手取り額はそのままのイメージでつながりません。

そこで繰り上げ/繰り下げについてどう考えればよいのかは、別に参考記事を作る予定ですので、今しばらくお待ちいただければ幸いです。

老齢厚生年金の概要

老齢厚生年金は、会社員や公務員などの第2号被保険者の方が対象の年金です。

これらの方は国民年金にも加入しているので、先ほど説明した老齢基礎年金と合わせて、老齢厚生年金を受給できます。

ポイントは次の通りです。

ポイント

- 老齢基礎年金と一緒に受給するのが前提。このため、原則65歳から受給開始

- 受給額は納めた保険料で決まり、収入が多いほど増える

- 受給の繰り上げ/繰り下げで受給額が変わる

順番に説明していきますね。

老齢厚生年金の受給条件

老齢厚生年金を受け取れる条件はとてもシンプルで、以下の2つです。

- 老齢基礎年金を受給できること

- 厚生年金の被保険者の期間があること

まず1番目の条件について。

老齢厚生年金は、老齢基礎年金の上乗せ分の位置づけになっているため、老齢基礎年金と一緒に受け取るのが基本になります。

このため、老齢基礎年金を受給できること、が1番目の条件です。

上乗せのベースとなる老齢基礎年金が受け取れなければ、老齢厚生年金も受け取れない、ということですね。

また、老齢基礎年金と一緒に受け取ることになるので、受給開始は原則65歳から、繰り上げ/繰り下げも老齢基礎年金に紐づいて受給開始年齢が変わります。

次に2番目の条件について。

これは当たり前の条件ですが、厚生年金にはいって、厚生年金の保険料を払ってないと老齢厚生年金の受給ができません。

厚生年金は第2号被保険者である期間だけ加入し、その間だけ保険料を支払います。

結婚や転職、独立などで第2号被保険者から第1・3号被保険者になることもありますので、第2号被保険者でずっといるとはかぎりません。

このため、老齢厚生年金は1カ月でも厚生年金の被保険者であれば受給資格があります。

老齢厚生年金の受給額

老齢基礎年金と違い、老齢厚生年金は決まった受給額というものがありません。

納めた保険料が多いほど、受給額も大きくなります。

保険料は「労使折半」の18.3%⇒自己負担9.15%でしたから、収入が高いほど納付する保険料が多く、受給額も大きくなります。

さてこの受給額ですが、正確に計算しようとするとかなり複雑です。

興味がある方向けに受給額概算の計算方法を、見開きの形で載せておきますね。

さて、受給額を正確に計算しようとするとかなり複雑ですが、イメージをつかんでおくことは大事です。

記事書いている現在は令和3年ですが、令和3年度の平均標準報酬額(≒ボーナス加味した月収)が300,000円だった場合を考えましょう。

一か月働くと、収入の約5.8%だけ将来の厚生年金受給額が増えます。

今回の場合は300,000×0.58%=1740円程度になりますね。

ここで老齢厚生年金受給額は"年額"であらわされるので、月々の受給額だと1740円÷12カ月=145円/月だけ増えることになります。

つまり一月働くと、月収300,000円の0.58%÷12≒0.05%だけ、老齢厚生年金の月々の受給額が増えていくイメージですね。

実際の受給額は毎年の物価や賃金水準に合わせて計算方法が変わるので、この額はあくまで概算となります。

正確に金額を知りたい、という場合はねんきんネットで見てみることをお勧めします。

計算方法をより詳しく知りたい場合は、厚生年金のHPをご覧ください。

参考:https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20200306.html

老齢厚生年金の繰り上げ/繰り下げ受給について

先ほど老齢厚生年金は、老齢基礎年金の上乗せ分の位置づけと説明しました。

繰り上げ/繰り下げも同様で、受給開始の時期と増額/減額の割合も老齢基礎年金と同じになります。

例えば、老齢厚生年金の受給開始を70歳まで繰り下げた場合、受給額は42%増額します。

ただし注意点があり

- 老齢厚生年金の繰り上げは、老齢基礎年金の繰り上げはセットで同時に行わないといけません。

- 老齢厚生年金の繰り下げは、老齢基礎現金の繰り下げと別々に行うことができます。

その他の年金の制度について

その他にも、第1号被保険者は付加年金や国民年金基金などへの加入も可能です。

以上が老齢基礎年金の概要です。

まとめ

年金保険の中の老齢年金について説明しました。

まとめると

老齢年金のポイント

- 国民年金は(令和3年8月時点)満額で780,900円受け取れる。

- 国民年金受給額は20~60歳のうち、どれだけの期間保険料納めたかで決まり、10年以上納めれば受給資格が得られる。

- 厚生年金は収入に比例して受給額が変わり、おおよそ月収の0.5%分だけ月々の年金が増えていく。

ということですね。

次は年金保険の中の障害年金について詳しく説明していきます!

続きを見る

障害年金ってどんな制度?働き方によって違う保障を分かりやすく解説!

一つ前の記事はこちら!