年金と聞くと老後の年金のことが思い浮かびますが、実は年金制度は老齢年金・障害年金・遺族年金の3つからできています。

老後の年金はこの中の「老齢年金」にあたる制度です。

ただ、それ以外の障害年金や遺族年金の制度について知る機会は少ないですよね。

そこで今回は年金保険のうち、遺族年金について分かりやすく説明していきます。

(障害年金は前記事で説明していますので興味がある方はご覧になってください。リンクは末尾参照です)

この記事では

- 遺族年金とはどんな制度か

- どんなときにどんな金額がもらえるのか

を分かりやすくまとめていきます。

遺族年金制度について

もしご家庭で収入の稼ぎ頭の方が亡くなってしまった場合、そのご家庭では生計を立てるのが苦しくなってしまいます。

そんなときに役立つのがこの遺族年金制度です。

これまで説明してきた老齢年金・障害年金と比べると、受け取る方がご本人でなくそのご家族の方であるのが大きな違いですね。

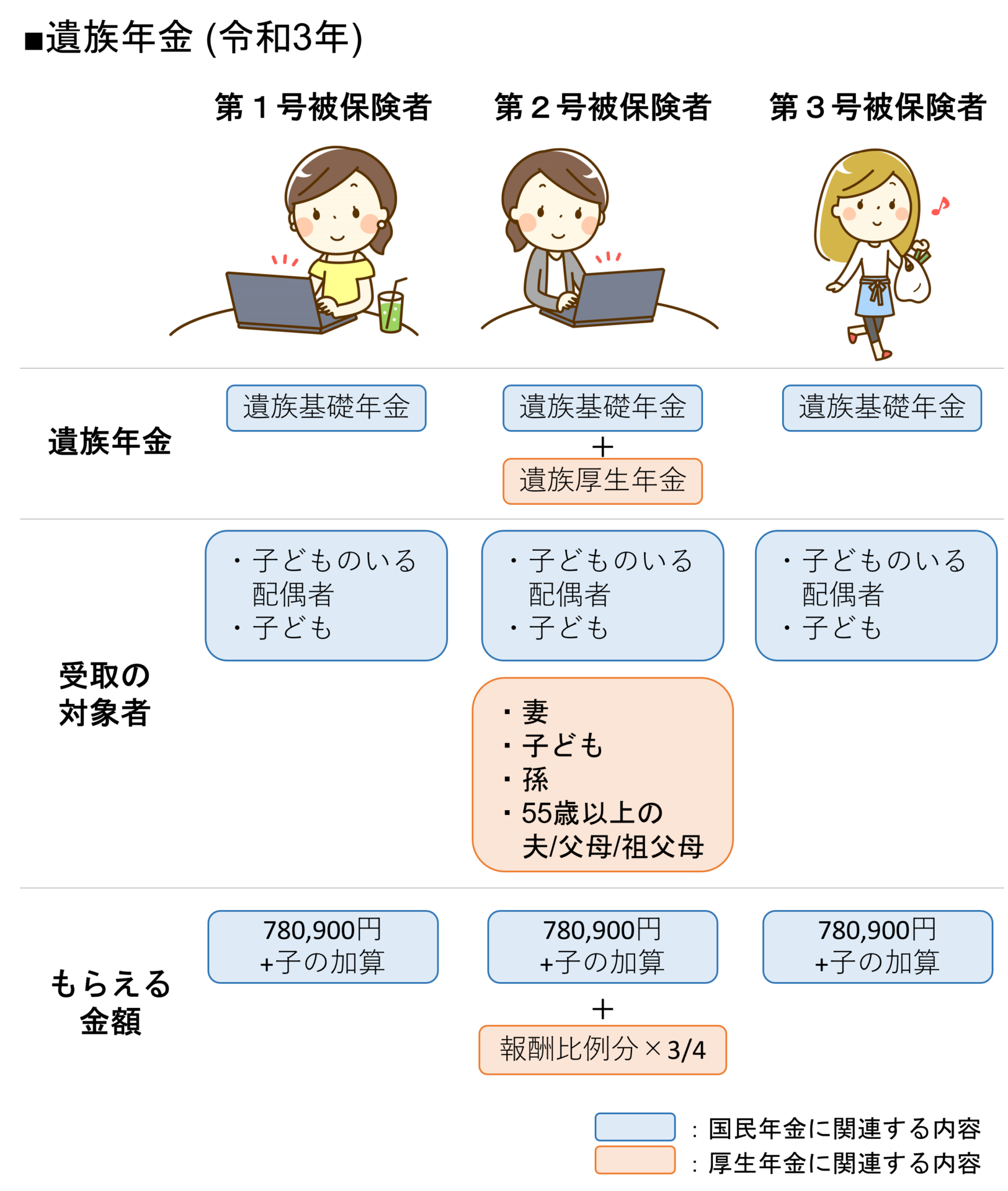

最初にポイントをまとめた図をお見せします。

遺族年金は、国民年金や厚生年金に加入している人がもし亡くなってしまった場合、その遺族の方が受け取れる年金になります。

上の図の通り、遺族年金も遺族基礎年金と遺族厚生年金で受給対象範囲や金額が変わります。

これから概要をつかんでいきましょう。

遺族基礎年金の概要

まず遺族基礎年金から説明します。

最初にポイントは次の通りです。

ポイント

- お子さんがいて、保険料をきちんと払っているご家庭が給付の対象

- 妻・夫のどちらが給付を受け取るかで年齢制限がちがう

- 給付額はほかの年金制度と同様の基準で決まっている

順番に説明していきますね。

遺族基礎年金の受給条件

まずは遺族基礎年金がどういう時に受け取れるか、その条件をおさえていきましょう。

- 遺族基礎年金の対象となるご家庭

- 亡くなったご本人の条件

- 遺族の方の条件

の3つに分けて説明していきます。

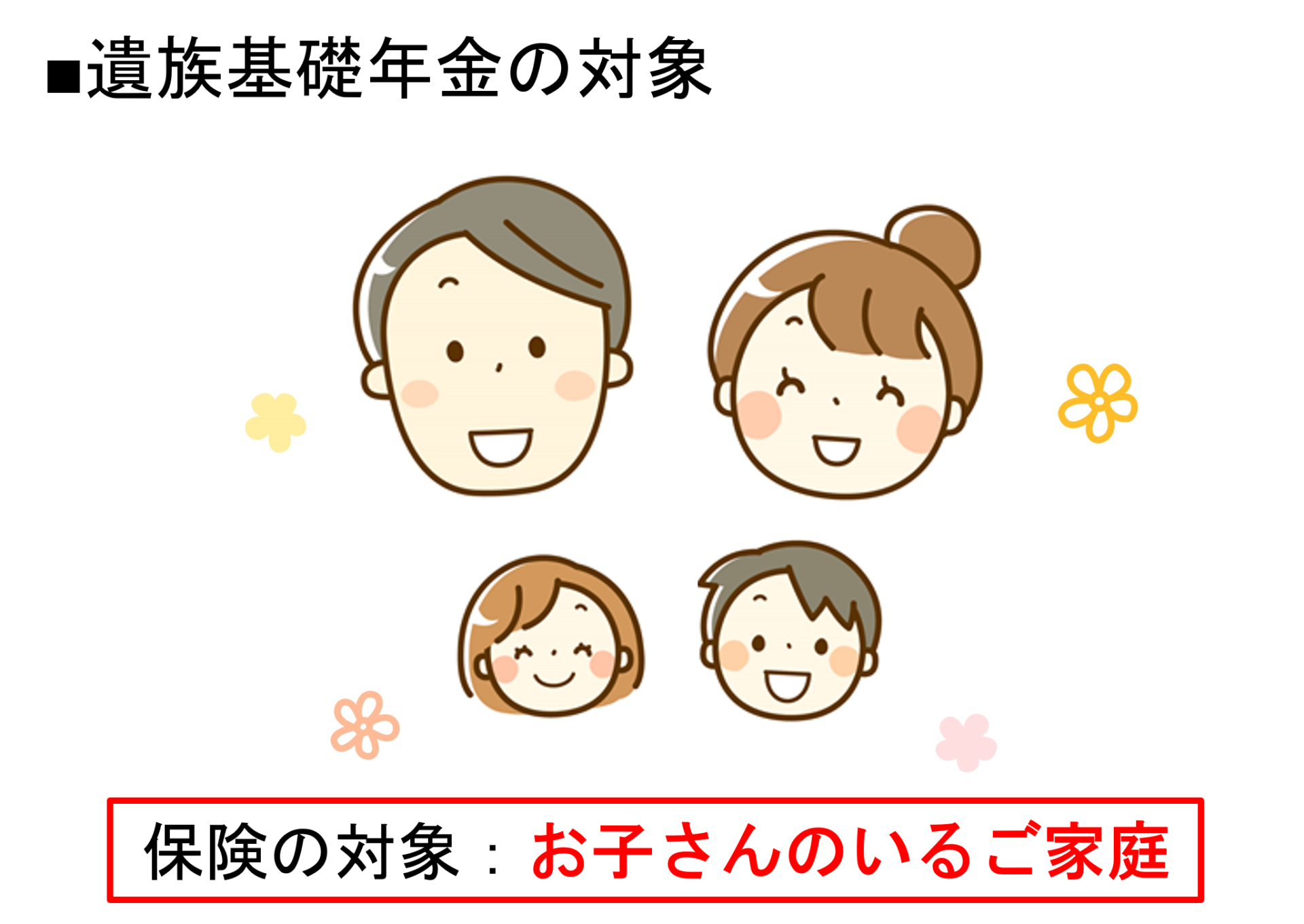

遺族基礎年金の対象となるご家庭

まず遺族厚生年金の対象になるのは、お子さんのいるご家庭です。

もしお子さんがいるご家庭でご両親のどちらかが万が一亡くなってしまったら、その家庭の生計は苦しくなってしまいます。

そんなときに役に立つのが、この遺族基礎年金です。

遺された配偶者の方や、お子さんに対して生計を支えるための給付、というのが遺族基礎年金の位置づけと捉えてよいと思います。

亡くなったご本人の条件

遺族基礎年金は国民年金に含まれる年金制度でした。

このため、亡くなったご本人が国民年金の受給ができる(見込み)であることが条件として必要です。

具体的には、

- 国民年金に入っていて、保険料をきちんと納めている人が亡くなってしまったとき

- 国民保険に入っていた60歳以上65歳未満/日本に住んでいた/保険料をきちんと納めていた人が亡くなってしまったとき

- 老齢基礎年金の受給資格期間が25年以上ある人が亡くなってしまったとき

- 老齢基礎年金を受け取っている人が亡くなってしまったとき

となります。

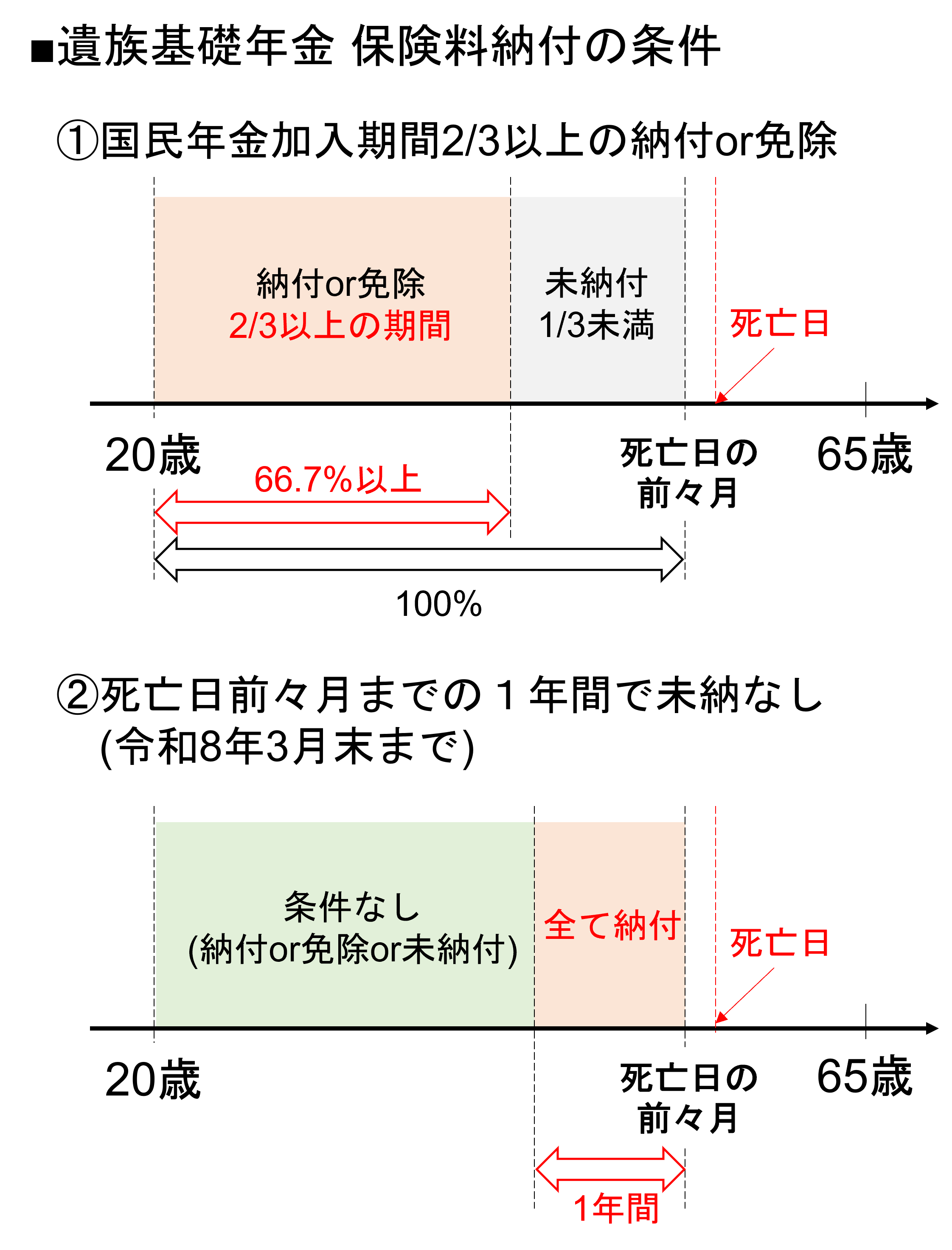

さて、ここで述べた1・2の条件で「保険料をきちんと納めて」という表現を使いました。

この「きちんと納める」という基準ですが、障害基礎年金と同様の条件で、次のどちらかの条件を満たすことが必要です。

- 死亡日の前々月までの年金加入期間の2/3以上の期間で、保険料を納付または免除されていること

- 死亡日に65歳未満であり、死亡日の前々月までの1年間に保険料の未納がないこと(令和8年3月末まで)

図にすると下のようになります。

遺族基礎年金でも、(障害基礎年金と同じく)保険料をきちんと納めているかで年金を受け取れるか/受け取れないかが決まります。

ここでは、きちんと保険料を払っていれば受給ができる、というイメージをもっておきましょう。

遺族の方の条件

最後に、遺族基礎年金を受け取る遺族の方にも条件があります。

受け取れる対象者になれるのは

- 亡くなってしまった方の妻(お子さんがいること)

- 亡くなってしまった方の55歳以上の夫(お子さんがいること)

- 亡くなってしまった方の子

のいずれかの方になります。

収入に関しても条件があり、受給する方の「年収が850万円以上」or「所得が655.5万円以上」だと、遺族基礎年金を受け取れなくなってしまいます。

(それだけの収入があれば、生計を支えられると判断されているのでしょうね。)

また、お子さんは「18歳になる年度の3月31日より前のお子さん」または「20歳未満で障害等級1級or2級のお子さん」で、結婚していないことが条件になっています。

※より詳しくは日本年金機構のHPをご覧ください。https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html

以上が概要となりますが、細かい部分まで覚えるのは大変ですので、次のポイントだけ覚えておきましょう。

ポイント

- 保険料をきちんと払っているお子さんのいるご家庭が給付の対象

- 妻・夫のどちらが給付を受け取るかで年齢制限がちがう

遺族基礎年金の受給額

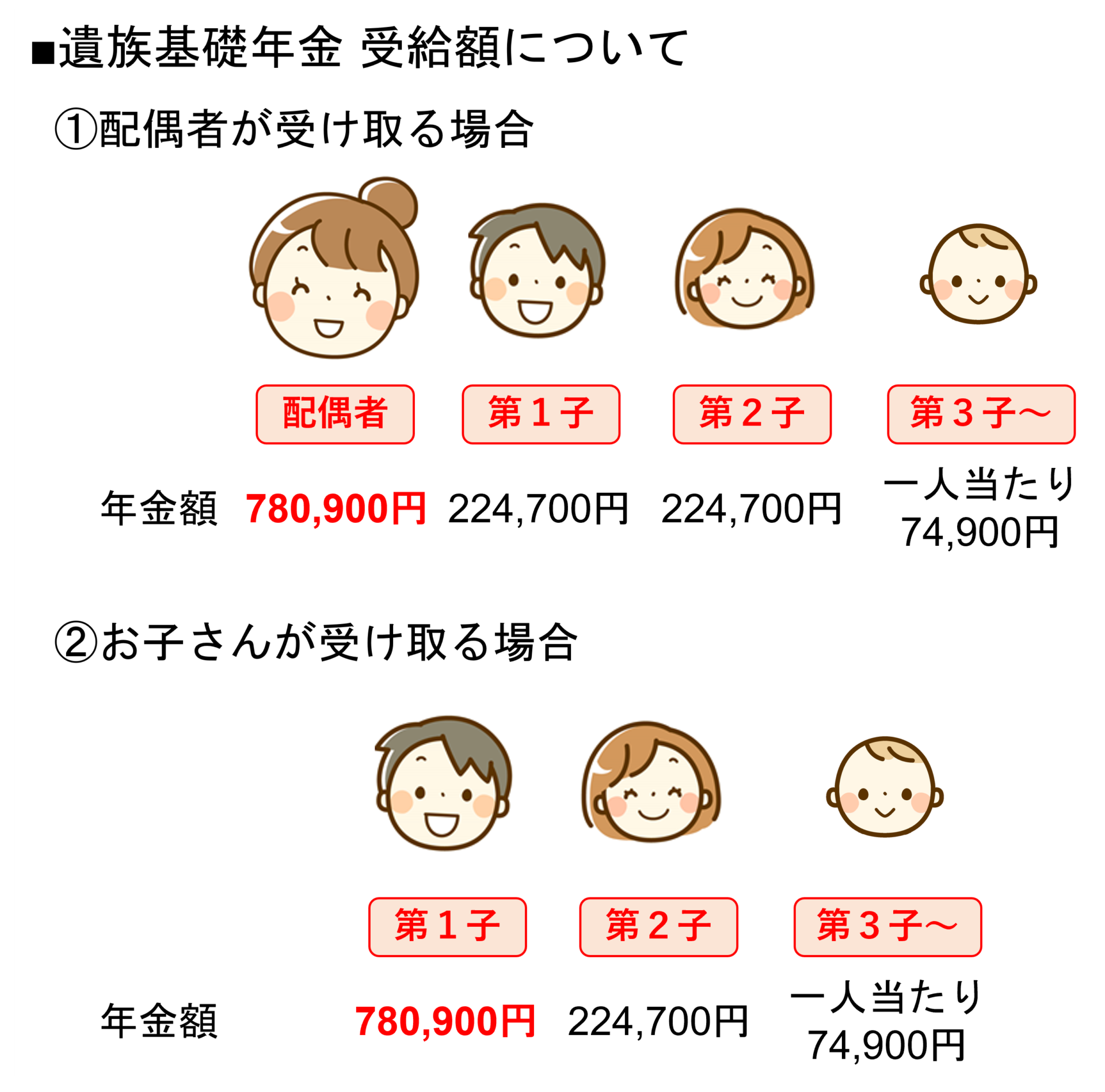

遺族基礎年金の受給額を下の図にまとめました。

①配偶者の方が受け取る場合は、配偶者分が780,900円、お子さんがいる場合には第1子・第2子がそれぞれ224,700円、第3子以降が一人当たり74,900円だけ加算されます。

②お子さんが受け取る場合は、そのお子さん分が780,900円、他にもお子さんがいる場合は次のお子さんが224,700円、以降が一人当たり74,900円だけ加算されます。

ここで出てくる「780,900円」は、老齢基礎年金の満額と同じですね。

これがベースの額となって、何人お子さんがいらっしゃるかに応じて給付額が増える仕組みとなっています。

寡婦年金と死亡一時金

遺族基礎年金は基本的にお子さんがいるご家庭が対象ですが、お子さんがいないご家庭でも受け取れる寡婦年金と死亡一時金という給付制度があります。

寡婦年金

まず寡婦年金について説明します。

最初に「寡婦(カフ)」は聞きなれない言葉だと思いますが、夫と死別または離婚して、再婚していない女性のことだそうです。

この寡婦年金、自営業やフリーランスなどの第1号被保険者が亡くなってしまった場合だけが対象になります。

受け取れるのは、10年以上の婚姻関係のある妻だけです。(夫の場合は対象外になってしまいます。)

保険料納付の条件や、他の年金を受け取っていないかなどの条件を満たせば場合、夫が亡くなったしまった場合にその妻が60歳から65歳の間で受け取ることができます。

受給額は夫が受け取れるはずだった老齢基礎年金の3/4程度となります。

ちなみに、寡婦年金は次に説明する死亡一時金と二者択一になっており、どちらか片方しか受け取ることができません。

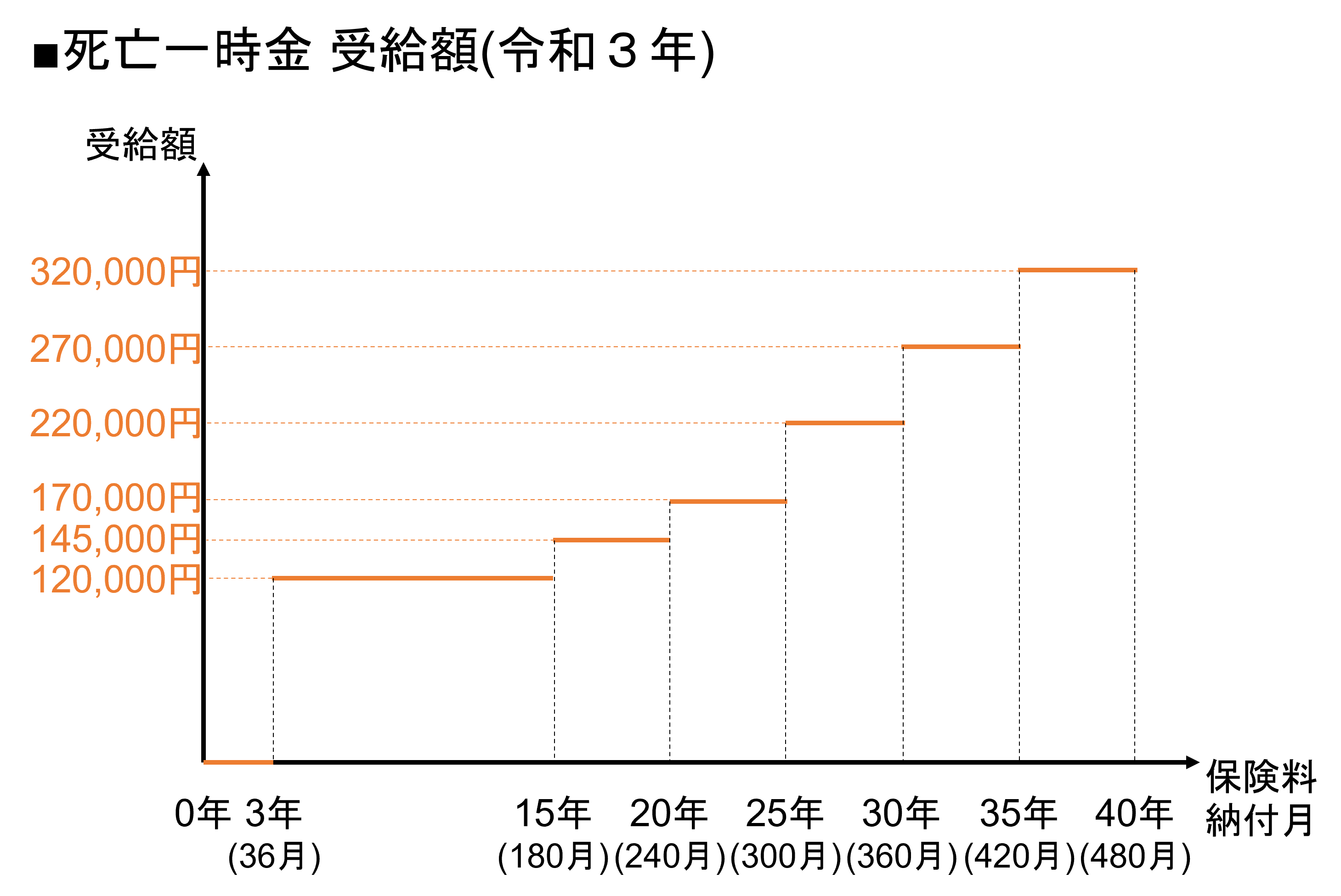

死亡一時金

死亡一時金も、自営業やフリーランスなどの第1号被保険者が亡くなってしまった場合だけが対象になります。

受け取れるのは、配偶者・子・父母・孫・祖父母・兄弟姉妹と、遺族の方が幅広く受け取ることができます。

保険料納付の条件や、他の年金を受け取っていないかなどの条件がありますが、基本的に3年以上納付していないと受け取れません。

受給額は保険料を納めた期間で決まり、下の通りになります。

| 保険料を納付した期間 | 受給額 |

| 3年(36月)~15年(180月) | 120,000円 |

| 15年(180月)~20年(240月) | 145,000円 |

| 20年(240月)~25年(300月) | 170,000円 |

| 25年(300月)~30年(360月) | 220,000円 |

| 30年(360月)~35年(420月) | 270,000円 |

| 35年(420月)~40年(480月) | 320,000円 |

図にまとめると次の通りです。

付加保険料納付済み期間が36カ月以上ある場合は、追加で8500円も受給できます。

遺族厚生年金の概要

ここから遺族厚生年金の説明をします。

最初にポイントは次の通りです。

ポイント

- 老齢基礎年金よりも受給できる人が幅広い

- 厚生年金加入期間が短いときや、遺族基礎年金が受給できなくなるとき(中高齢寡婦年金)なども配慮された保障を受けられる

順番に説明していきますね。

遺族厚生年金の受給条件

遺族厚生年金がどういう時に受け取れるか、遺族基礎年金と同じ切り口で見ながら理解していきましょう。

- 遺族厚生年金の対象となるご家庭

- 亡くなったご本人の条件

- 遺族の方の条件

遺族厚生年金の対象となるご家庭

遺族厚生年金の対象となるご家庭は幅広く、2人以上の世帯であれば大抵が対象になります。

詳しくは3.遺族の方の条件で説明しますが、遺族基礎年金のように子のある世帯に限られない、ということを覚えておきましょう。

亡くなったご本人の条件

遺族厚生年金は厚生年金に含まれる年金制度でした。

遺族厚生年金を受給するには、亡くなったご本人が厚生年金を受給できる(見込み)であること、または障害年金1・2級の受給資格があることが必要です。

具体的には、

- 厚生年金に入っていて、保険料をきちんと納めている人が亡くなってしまったとき

- 老齢厚生年金の受給資格期間が25年以上ある人が亡くなってしまったとき

- 老齢厚生年金を受け取っている人が亡くなってしまったとき

- 厚生年金に入っていたときに初診日がある病気やけがで、初診日から5年以内に亡くなってしまったとき

- 1級・2級の障害厚生年金を受け取っている人が亡くなってしまったとき

となります。

ここの1.でも「保険料をきちんと納めて」と書きましたが、これも遺族基礎年金の条件と同じです。

- 死亡日の前々月までの年金加入期間の2/3以上の期間で、保険料を納付または免除されていること

- 死亡日に65歳未満であり、死亡日の前々月までの1年間に保険料の未納がないこと(令和8年3月末まで)

いろんな条件はありますが、遺族基礎年金と同じくきちんと保険料を払っていれば受給はできる、というイメージをもっておきましょう。

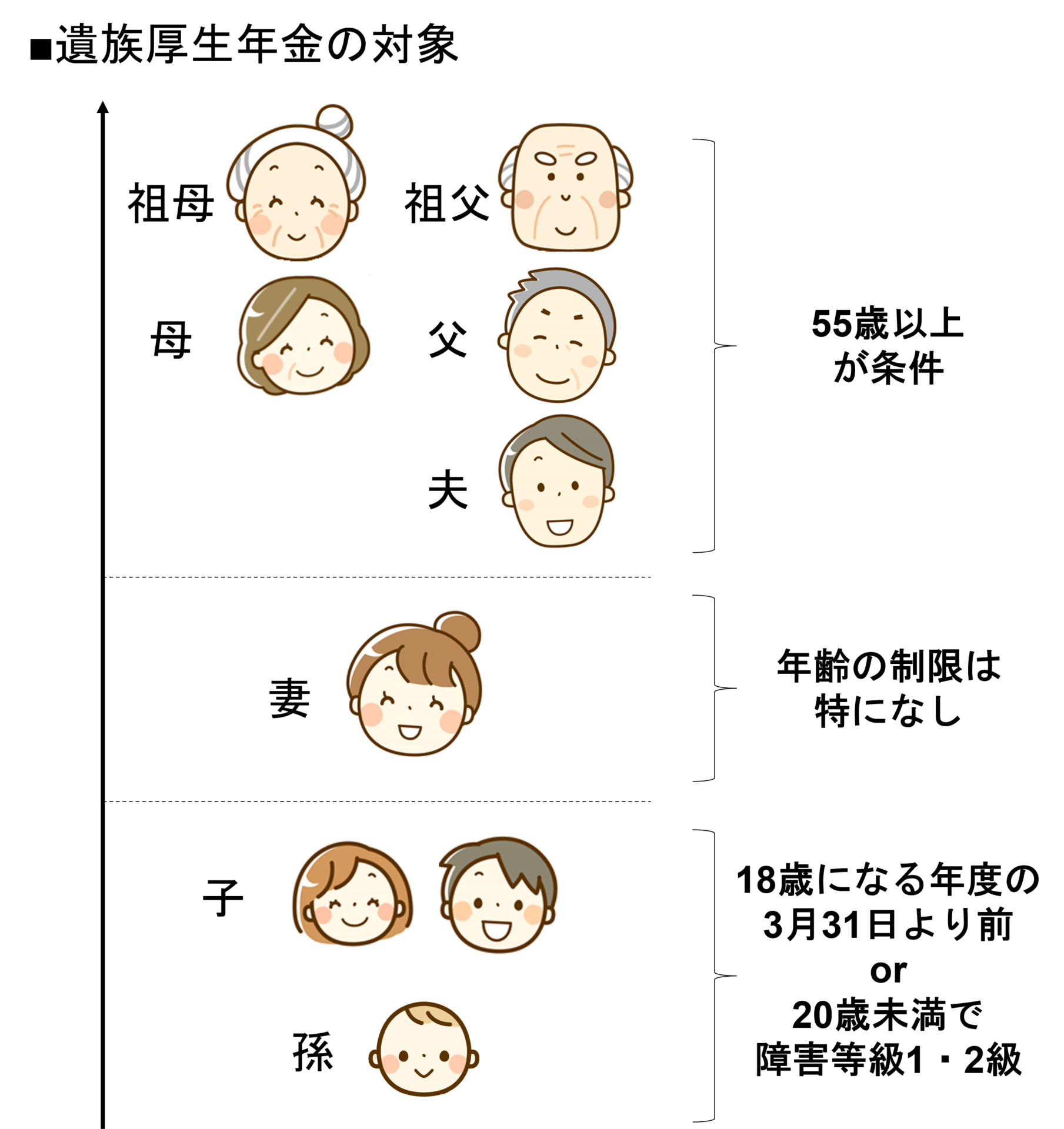

遺族の方の条件

最後に、遺族基礎年金を受け取る遺族の方にも条件があります。

遺族厚生年金の受給対象になる方は次の通りです。

- 妻

- 子ども

- 孫

- 55歳以上の夫/父母/祖父母

文字だけだとイメージがわきにくいと思いますので、図で示すとこのようになります。

収入に関しても遺族基礎年金同様の条件があり、受給する方の「年収が850万円以上」or「所得が655.5万円以上」だと対象外になりますのでご注意ください。

遺族厚生年金では、ご遺族の方が幅広く給付対象となっています。

もし複数該当する方がいらっしゃった場合は、優先順位も決まっていますので、実際に受給申請されるときにはご確認くださいね。

遺族厚生年金の受給額

遺族厚生年金の受給額は、老齢厚生年金の報酬比例分を基準に決められ、下記の通りとなります。

ポイント

遺族厚生年金の受給額 = (老齢厚生年金の報酬比例分) × 3/4

「老齢厚生年金の報酬比例分」について、老齢厚生年金では収入が高いほど年金の受給額も高くなりました。

その収入に比例して決まる受給金額の部分を指しています。(保険料も同時に高くなりますが💦)

また、受給額は毎月のお給料から積み立てて徐々に大きくしていくイメージで、厚生年金の加入期間が短いと受給額も小さくなりました。

先ほど遺族厚生年金を受け取れる条件として、亡くなったご本人の条件を挙げました。

そのうち、下の3ついずれかに当てはまる方は、厚生年金に入っている期間が300月以下でも、300月とみなして受給金額が決まります。

- 1.厚生年金に入っていて、保険料をきちんと納めている人が亡くなってしまったとき

- 2.老齢厚生年金の受給資格期間が25年以上ある人が亡くなってしまったとき

- 3.1級・2級の障害厚生年金を受け取っている人が亡くなってしまったとき

例えば、もし厚生年金に入って5年(60月)で亡くなってしまった場合も、300月に相当する遺族厚生年金が受け取れるということですね。

以上が遺族厚生年金の受給額に関する説明です。

老齢年金について詳しく知りたい方は、老齢年金の記事をご参照ください。

-

-

老齢年金ってどんな制度?図を使いながら分かりやすく解説!

続きを見る

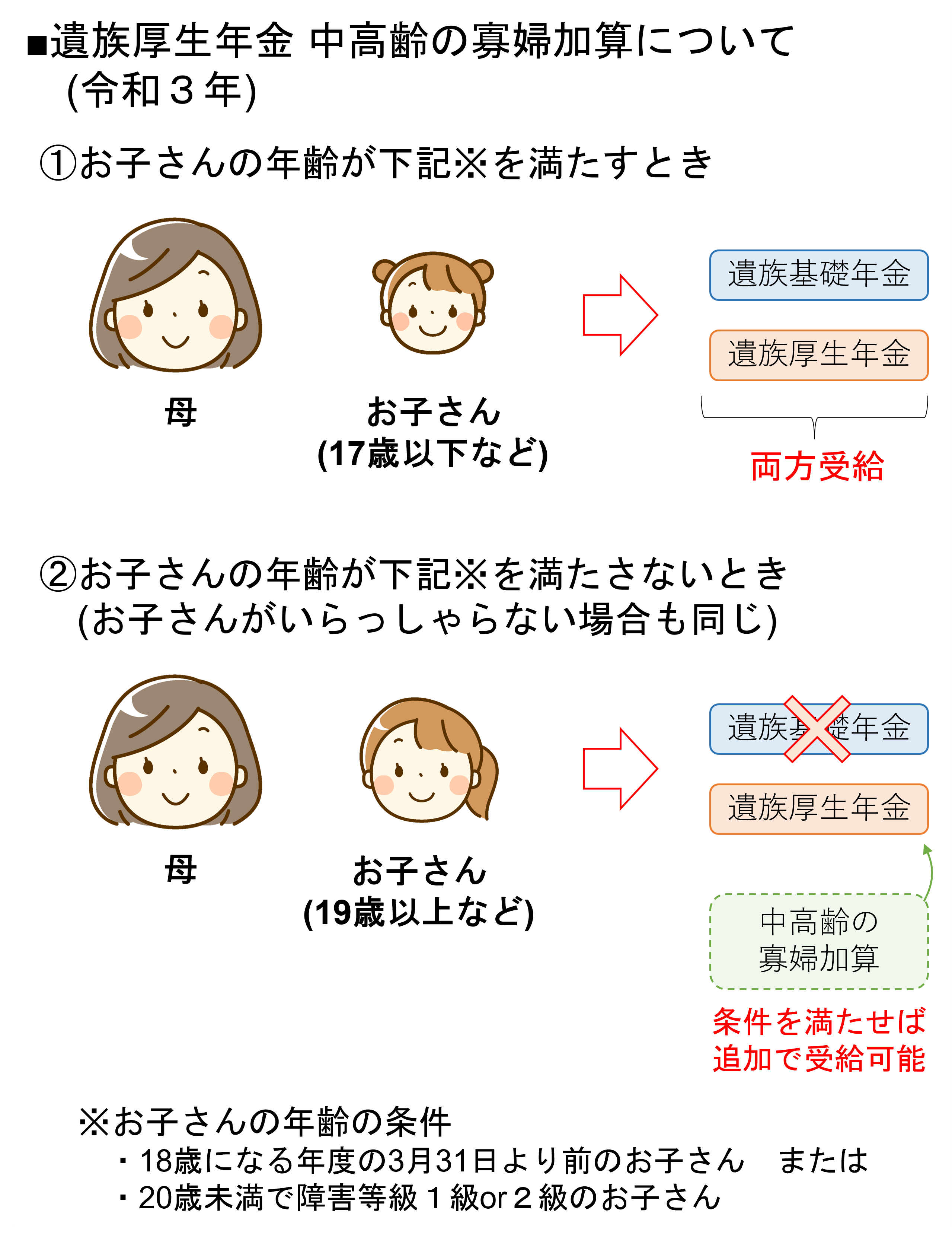

中高齢寡婦年金

他にも遺族厚生年金の増額に関する制度がありますが、その中で中高齢の寡婦加算額だけ簡単に紹介します。

まず、下の図を見てみてください。

お子さんがいるご家庭で、上の①のように「遺族基礎年金」「遺族厚生年金」のどちらも受給しているご家庭を考えます。

もし②のように、お子さんが成長していたり、お子さんがいらっしゃらない場合で遺族基礎年金を受け取れないと、受給額は大きく下がってしまいます。

(受給額としては780,900円+224,700円は少なくなってしまうので、受給額がかなり変わります!)

これに配慮して定められているのが、中高齢寡婦加算です。

次の条件を満たす人が対象です。

- 夫が死亡した時に40歳以上65歳未満の妻で、お子さんがいない場合

- 上記①のように遺族厚生年金と遺族基礎年金を受け取っていたお子さんのいる妻が、お子さんが成長したことで②のようになり、遺族基礎年金を受け取れなくなった場合

他細かい条件は割愛しますが、中高齢寡婦加算の対象となる条件を満たした妻が、

- 遺族基礎年金の給付がなくなってから65歳になるまで

- 毎年585,700円(令和3年度)を受け取れる

といった制度になっています。

やはり、厚生年金の保障は充実していますね。

受給額まとめ

全体をまとめるために、少し報酬比例分の受給額について考えます。

------------------ここから計算の話------------------

遺族厚生年金の受給額 = (老齢厚生年金の報酬比例分) × 3/4

でした。

ここで老齢厚生年金の報酬比例分を、「平均標準報酬額×5.769/1000×被保険者の月数」で求めるとします。

※本来水準の5.481/1000を基準とする方法もあるかと思いますが、概算としてこちらで進めさせてください。

そうすると

遺族厚生年金の受給額 = (平均標準報酬額)×5.769/1000×(被保険者の月数)×3/4

です。

ここで平均標準報酬額は、「毎月のお給料とボーナスを含めた金額を月収に直したもの」のイメージです。

さて、もし厚生年金に入って10年目でなくなってしまった場合、遺族厚生年金の受給額はどうなるでしょうか?

厚生年金への加入が300月未満でも、遺族厚生年金の受給額の計算では"300月"として計算するので、

遺族厚生年金の受給額 = (平均標準報酬額)×5.769/1000×300 ×3/4 ≒ 平均標準報酬額×1.3

となります。

※本来水準を基準にすると

------------------計算ここまで------------------

まとめると、遺族厚生年金の受給額のざっくりとしたイメージをつかむ上では

遺族厚生年金の受給額 ≒ 平均標準報酬額の1.3倍

くらいとみておけば大丈夫でしょう。

この概算金額を使って遺族年金の受給額をざっくりまとめてみます。

まず妻が受け取る場合は次の通りです。

次に夫が受け取る場合は次の通りです。

最後に子が受け取る場合は次の通りです。

それぞれの計算の前提は次の通りです。

前提

- 亡くなった方の厚生年金加入期間が300月未満

- 遺族基礎年金、遺族厚生年金の受給資格がある

- (注)平均標準報酬額は賞与を考慮してます。賞与を考慮しない"平均標準報酬月額"とは違うのご注意ください。

- (注)金額はあくまで概算です

ただこのすべてを覚えるのは大変ですので、次の一つだけ印象に残しましょう!

ポイント

ご両親と子ども1人の家族の場合、

- 自営業者なら遺族年金は年額約100万

- 会社員なら遺族年金は年額約100万+ざっくり月収1.3倍

※賞与を考慮した月収

ご両親と子ども1人のご家庭の場合、年額100万+数十万くらいだと覚えておいて、子どもの数や中高齢寡婦加算などで増減する、くらいのイメージを持っておきましょう!

あとは気になったタイミングで少しネットで検索してみれば大丈夫だと思います。

併給について

以前の記事と合わせて、ここまで老齢年金・障害年金・遺族年金について説明してきました。

最後に簡単にだけ覚えておいて頂きたいのが、年金の併給についてです。

公的年金は一人一年金が原則になっています。

2つ以上の年金が受け取れる条件を満たした場合でも、どちらか一方を選ばないといけなくなります。

受給できる組み合わせは次の通りです。

| 老齢厚生年金 | 障害厚生年金 | 遺族厚生年金 | |

| 老齢基礎年金 | 〇 | × | 65歳以上なら〇 |

| 障害基礎年金 | 65歳以上なら〇 | 〇 | 65歳以上なら〇 |

| 遺族基礎年金 | × | × | 〇 |

※〇:併給可能、×:併給不可

受給額については細かい条件が多いのですが、組み合わせを選ぶことがあることは覚えておきましょう。

まとめ

以上が遺族年金の概要です。

まとめると

遺族年金のポイント

- 遺族基礎年金は子どものいるご家庭、遺族厚生年金はより幅広い範囲が保障の対象

- 遺族基礎年金は780900円(=老齢基礎年金満額)をベースに子どもの数に応じて加算がある

- 遺族厚生年金は老齢厚生年金の収入比例分の2/3をベースに子どもの数に応じて加算がある

ということですね。

遺族基礎年金は子どものいるご家庭が対象で、支給金額も大きいという点も覚えておくといいと思います。

次は雇用保険について詳しく説明していきます!

-

-

雇用保険ってどんな制度?失業手当の条件などを詳しく解説!

続きを見る

一つ前の記事はこちら!

-

-

障害年金ってどんな制度?働き方によって違う保障を分かりやすく解説!

続きを見る