年金と聞くと老後の年金のことが思い浮かびますが、実は年金制度は老齢年金・障害年金・遺族年金の3つからできています。

老後の年金はこの中の「老齢年金」にあたる制度ですね。

ただ、それ以外の障害年金や遺族年金の制度について知る機会は少ないですよね。

そこで今回は年金保険のうち、障害年金について分かりやすく説明していきます。(遺族年金は次の記事で触れる予定です)

この記事では

- 障害年金とはどんな制度か

- どんなときにどんな金額がもらえるのか

を分かりやすくまとめていきます。

障害年金制度について

次に障害年金制度について説明します。

その名の通り、病気やケガなどで障害を負ってしまったときを対象とした年金保険になります。

ポイントをまとめた図をお見せしますね。

さて、この障害年金ですが、事故や病気などで体が動かなくなるときをイメージしますがそれだけではありません。

透析を受けている方やうつ病になってしまった方なども対象です。

「障害」というイメージよりも、「病気・ケガなどで生活したり、働いたりするのが難しいとき」の年金のイメージが近いかもしれません。

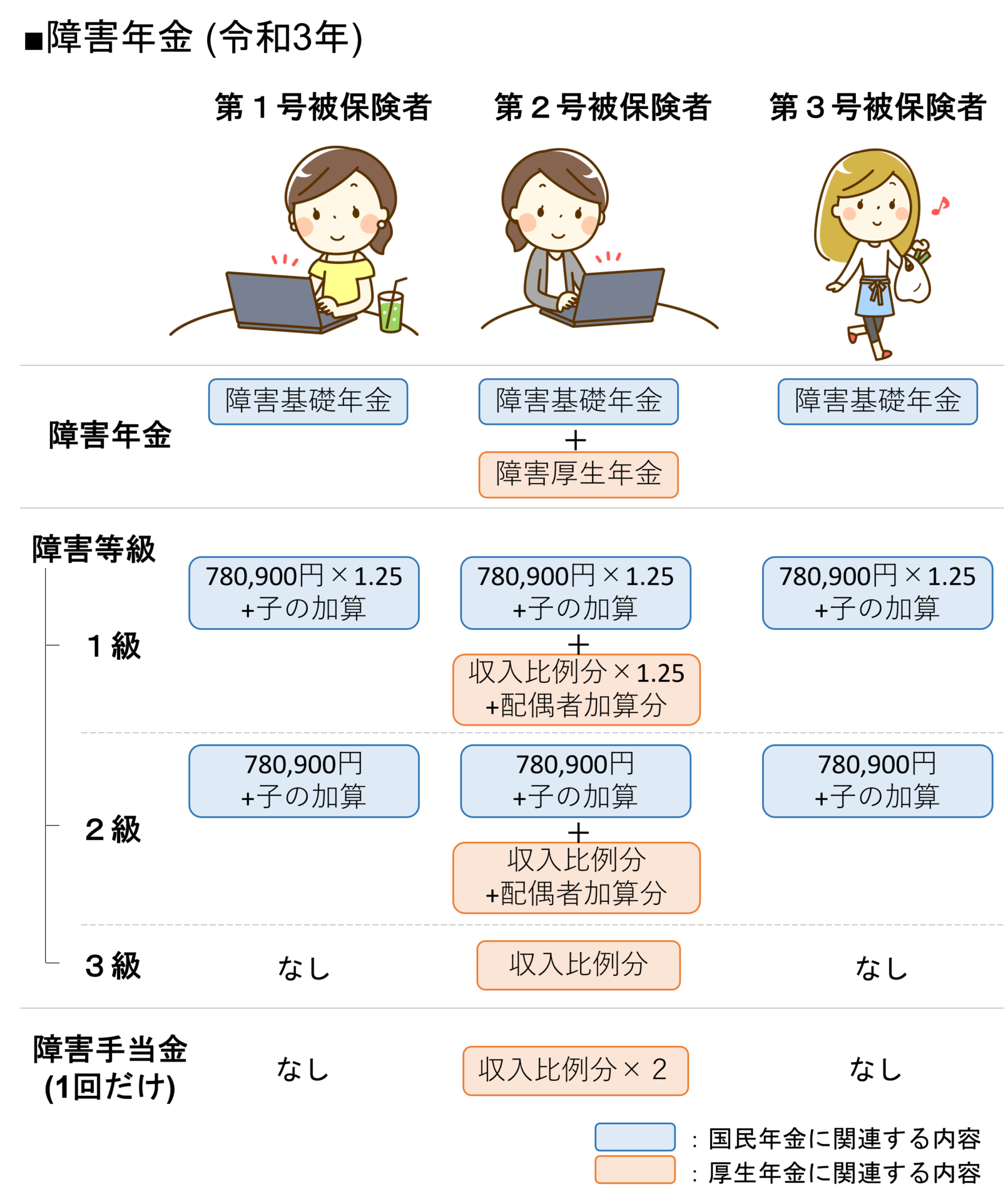

障害年金は、障害基礎年金と障害厚生年金に分かれているのでした。

それぞれで年金を受給できる条件や金額が変わってきますので、順番に理解していきましょう。

障害基礎年金の概要

国民年金に含まれる障害基礎年金から説明していきます。

「受給できる条件」と「受給額」について説明していきますが、内容は結構細かいところが多いです。

こういう制度は適用申請するときは詳細まで理解する必要がありますが、将来必要になったときのための理解であればイメージをつかむので十分です。

では、障害基礎年金はどういったイメージを持てばいいかというと、

ポイント

- 障害認定1~2級で、

- 国民年金をきちんと支払っていれば受給できる年金。

- 受給額は障害の重さや子どもの人数によって変わる

というものですね。

これを順番に説明していきます。

障害基礎年金の受給条件

障害基礎年金を受給するためには、

- 障害認定1~2級に該当すること

- 国民年金をきちんと支払うこと

- 初診日に国民年金に加入していること

が条件になります。

1.障害認定1~2級に該当すること

障害をもつといっても、症状が重いもの・比較的軽いものなどがあります。

その症状の重さによって、障害年金の等級には1級から3級までレベル分けがされています。

- 1級:誰かの介助を受けないと生活できない など

- 2級:日常生活に大きな制限を受ける など

- 3級:労働に大きな制限を受ける など

障害基礎年金の対象になるのは、1級~2級の方たちとなります。

ちなみに、障がい者手帳の等級というものもありますが、障害年金の等級(1級~7級)とは別物です。

障害年金の等級は1~3級までしかありません。

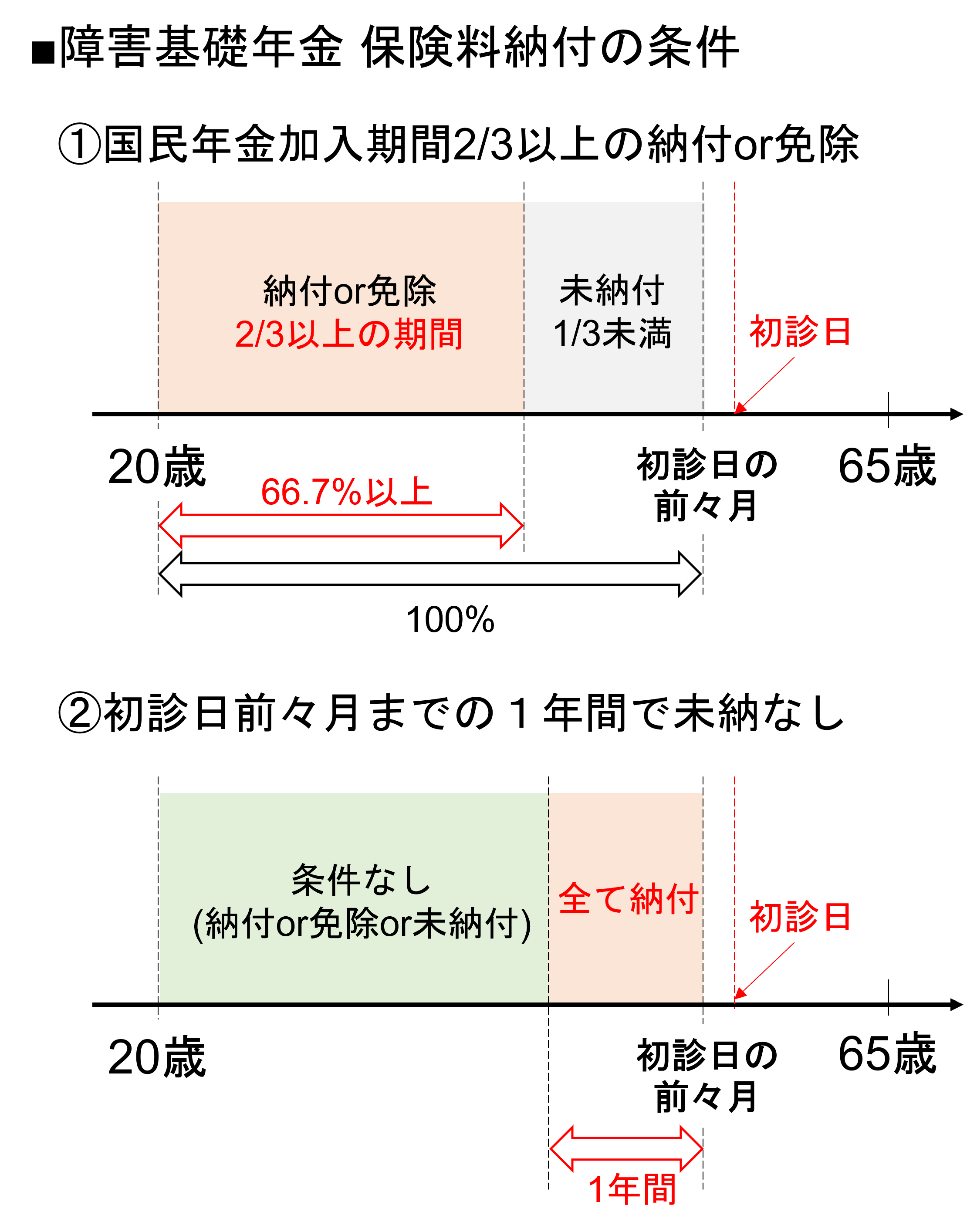

2.国民年金をきちんと支払うこと

国民年金を"きちんと"支払うこと、と少しあいまいな表現をしましたが、詳細を説明します。

障害基礎年金を受給するには、次のどちらかの条件を満たす必要があります。

- 初診日の前々月までの年金加入期間の2/3以上の期間で、保険料を納付または免除されていること

- 初診日に65歳未満であり、初診日の前々月までの1年間に保険料の未納がないこと

図にすると下のようになります。

老齢基礎年金では、10年以上保険料納付していれば受給可能でした(受給額は納付期間に応じて変わります)。

障害基礎年金では、上記の通り別の基準で受給可否が決まります。

同じ国民年金に含まれる制度でも、基準は随分変わるんですね。

ここでは、きちんと保険料を払っていれば受給ができる、というイメージをつけておきましょう。

3.初診日に国民年金に加入していること

3つ目の条件が「初診日に国民年金に加入していること」になります。

より詳しくは、

日本年金機構のHP「https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/index.html」

厚生労働省のページ「https://www.nenkin.go.jp/service/jukyu/shougainenkin/ninteikijun/20140604.html」

をご覧ください

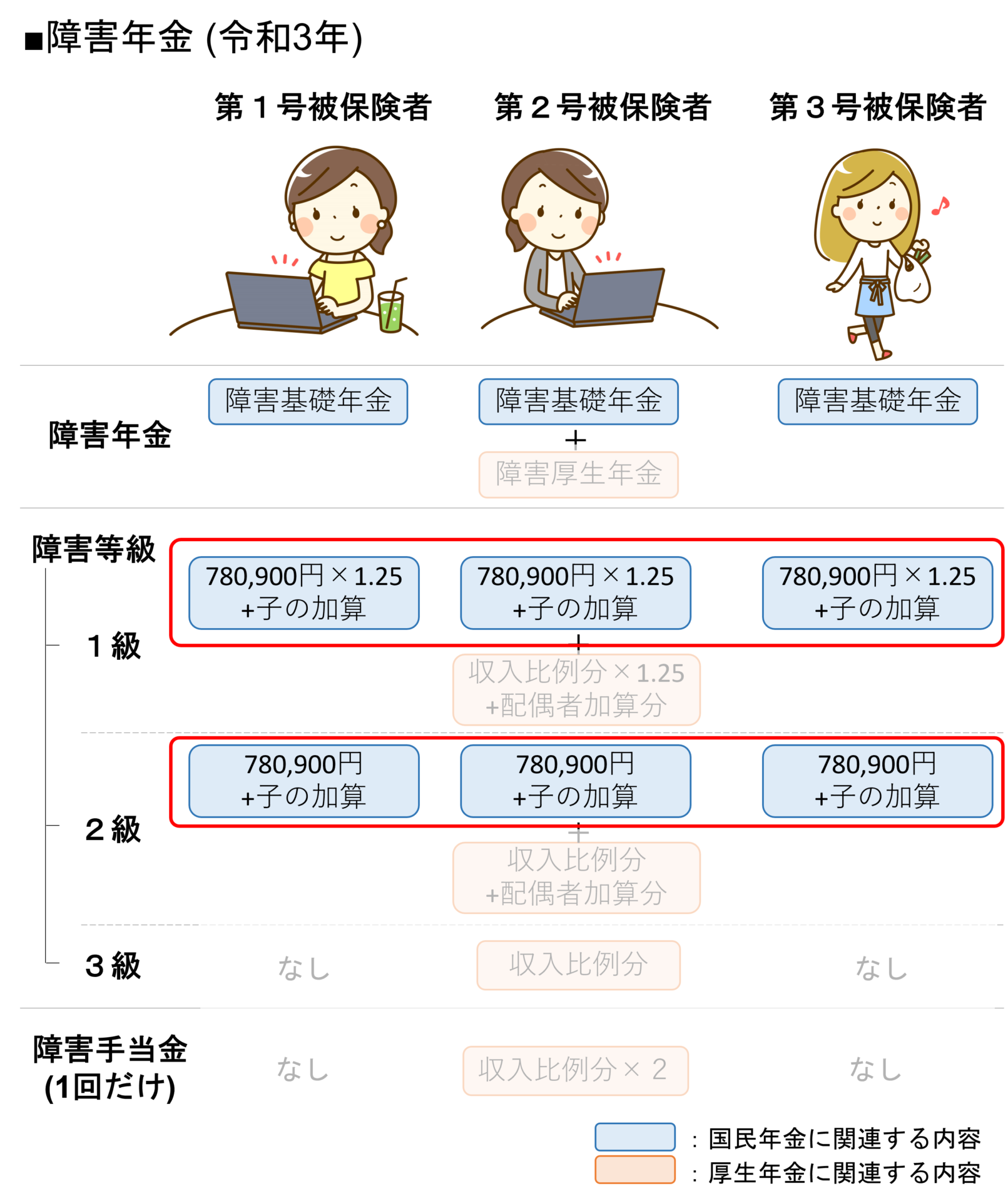

障害基礎年金の受給額

ここからは、障害基礎年金の受給額について説明します。

下の図の赤枠で囲まれた部分ですね。

さて、ここでのポイントは3つで

- 障害認定1~2級で受給額が変わる

- 子どもの人数によって加算される

- 障害基礎年金は非課税

ということです。

障害認定1~2級で受給額が変わる

まず、ご覧の通り障害等級1級と2級で受給額が異なります。

障害等級1級での受給額は、(780,900円×1.25=976,125円)+子の加算になります。

障害等級2級での受給額は、780,900円+子の加算になります。

「子の加算」部分はどちらも同じ計算になるので、976,125円-780,900円=195,225円だけ、障害等級1級の方が受給額が多いことになります。

子の加算を除けば、障害等級2級は老齢基礎年金の満額と同じだけ、障害等級はその1.25倍の金額が受給できる、ということですね。

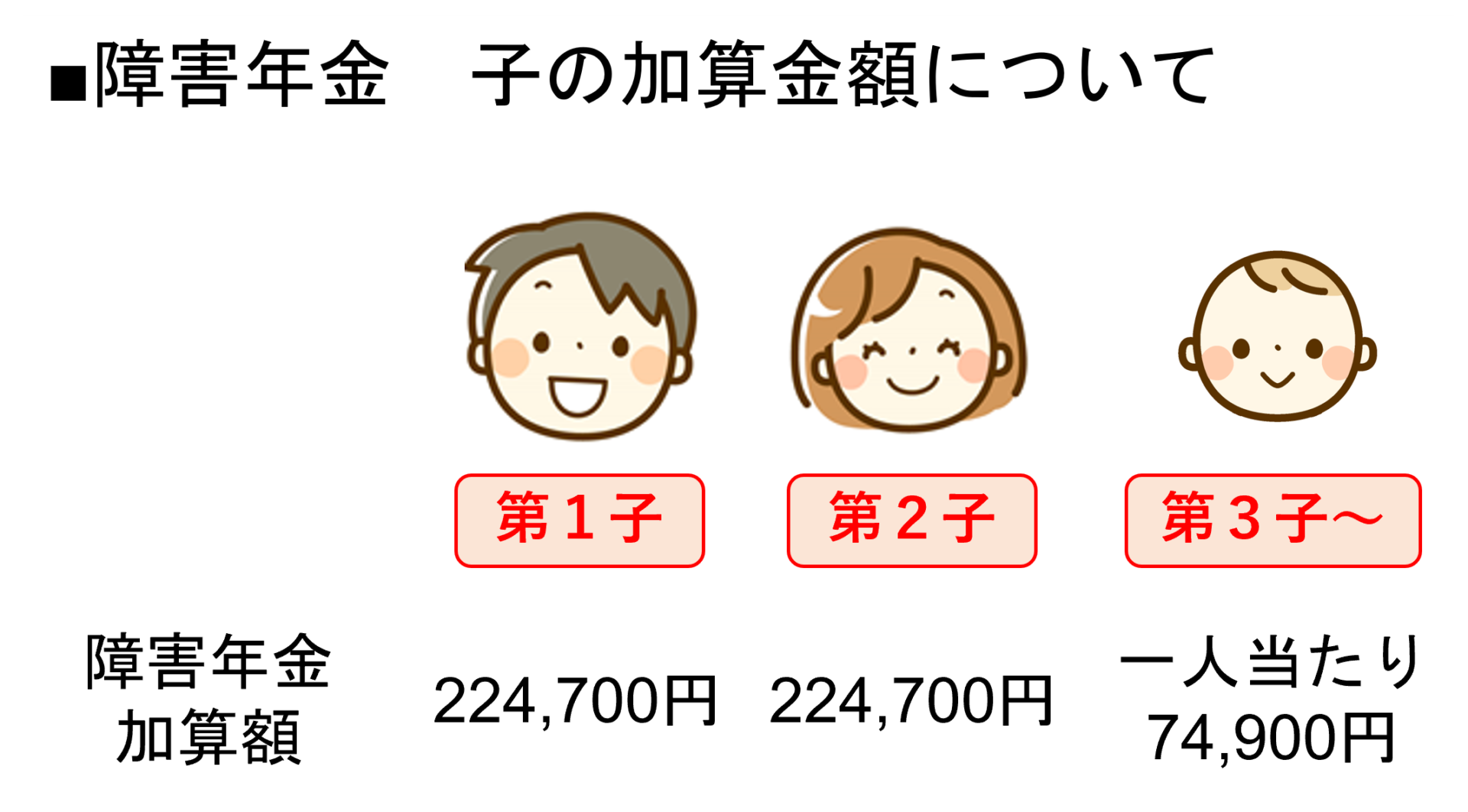

子どもの人数によって加算される

次に「子の加算」についてです。

障害基礎年金では、受給者に子どもがいる場合に給付金額が加算されます。

加算される金額は次の通りです。

お子さんが何人いるかによって加算額が変わり、第1子・第2子はそれぞれ224,700円、第3子以降は一人当たり74,900円が加算されます。

※ちなみに、ここでいう「子ども」は「18歳になる年度の3月31日になる前のお子さん」、「20歳未満で障害等級1級or2級のお子さん」のことを言います。

障害基礎年金は非課税

障害基礎年金は非課税です。

実は老齢基礎年金は課税対象になるので、実際手元に受け取れる金額は一般には額面よりも少なくなります。

障害基礎年金は非課税ですので、税金をひかれずに受給することができ心強いですね。

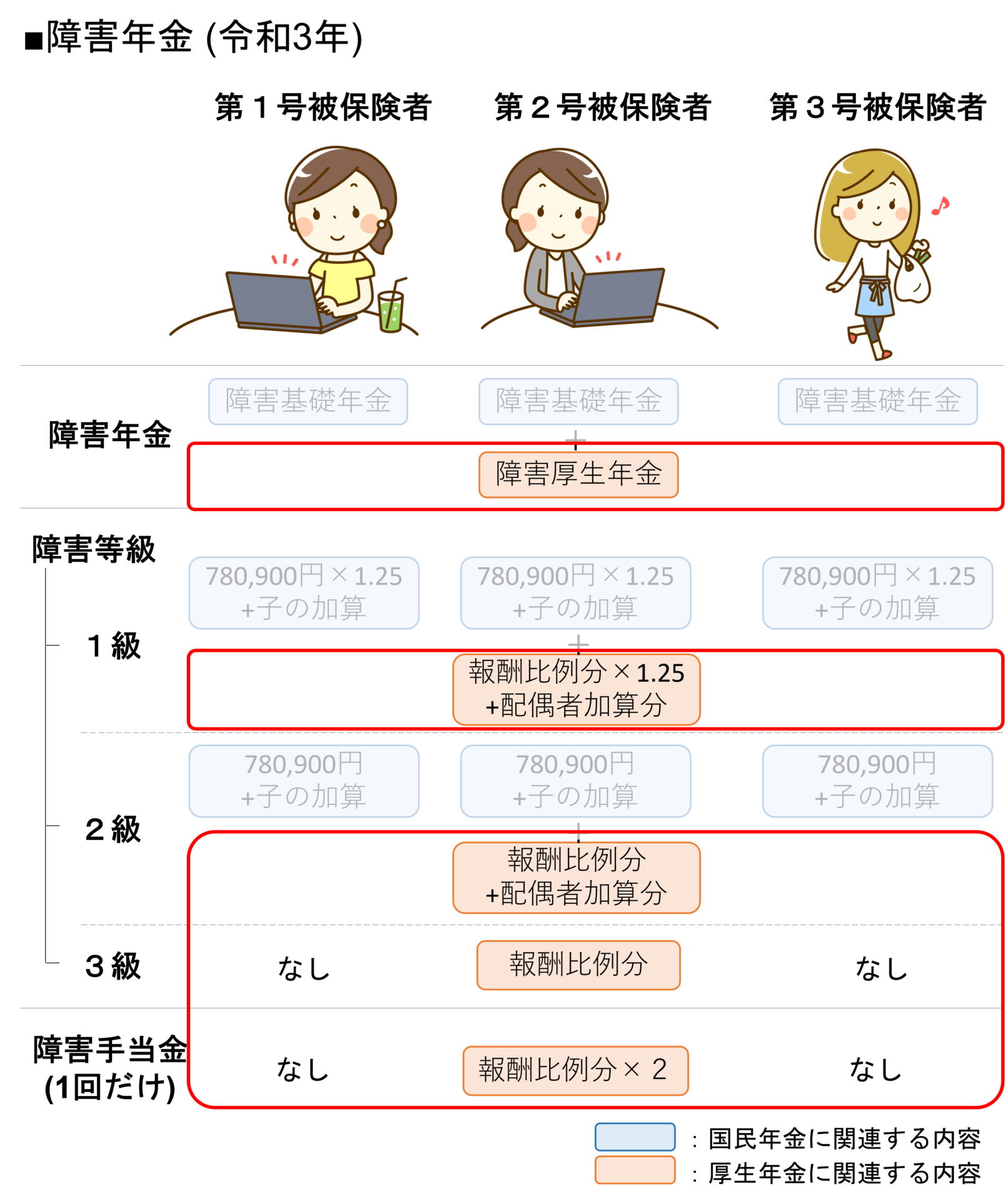

障害厚生年金の概要

障害厚生年金は、会社員や公務員などの第2号被保険者の方が対象の年金です。

これらの方は国民年金にも加入しているので、先ほど説明した障害基礎年金と合わせて、障害厚生年金を受給できます。

ポイントは次の通りです。

ポイント

- 障害厚生年金は、障害等級1級~3級まで受給できる

- 障害基礎年金にプラスして、報酬比例分・配偶者分の金額と、障害手当金がもらえる

順番に説明していきますね。

障害厚生年金の受給条件

障害厚生年金を受給するためには、

- 障害認定1~3級に該当すること

- 障害基礎年金と同じ保険料納付条件を満たすこと

- 初診日に厚生年金に加入していること

が条件になります。

1.障害認定1~3級に該当すること

障害基礎年金では障害等級1級~2級が受給対象でした。

障害厚生年金では障害等級1級~3級が受給対象となり、対象の幅が広くなります。

障害基礎年金では対象外となっていた障害等級3級の方まで、保障が出るのがポイントですね。

2.障害基礎年金と同じ保険料納付条件を満たすこと

障害厚生年金の受給にも、保険料納付に関する条件がありますが、障害基礎年金と同じで下記の通りです。

- 初診日の前々月までの年金加入期間の2/3以上の期間で、保険料を納付または免除されていること

- 初診日に65歳未満であり、初診日の前々月までの1年間に保険料の未納がないこと

3.初診日に厚生年金に加入していること

3つ目の条件が「初診日に厚生年金に加入していること」になります。

ポイントは、"障害年金受給の申請した日"ではなく、"初診日"が基準になるところですね。

申請した日に厚生年金に入っていても、初診日時点で国民年金だけに加入していたとすると、受給できるのは障害基礎年金だけになります。

障害厚生年金の受給額

ここからは、障害厚生年金の受給額について説明します。

下の図の赤枠で囲まれた部分ですね。

さて、ここでのポイントは3つで

- 収入比例分は老齢厚生年金とほぼ同額

- 障害等級3級でももらえる

- 障害手当金という一時金をもらえる

ということです。

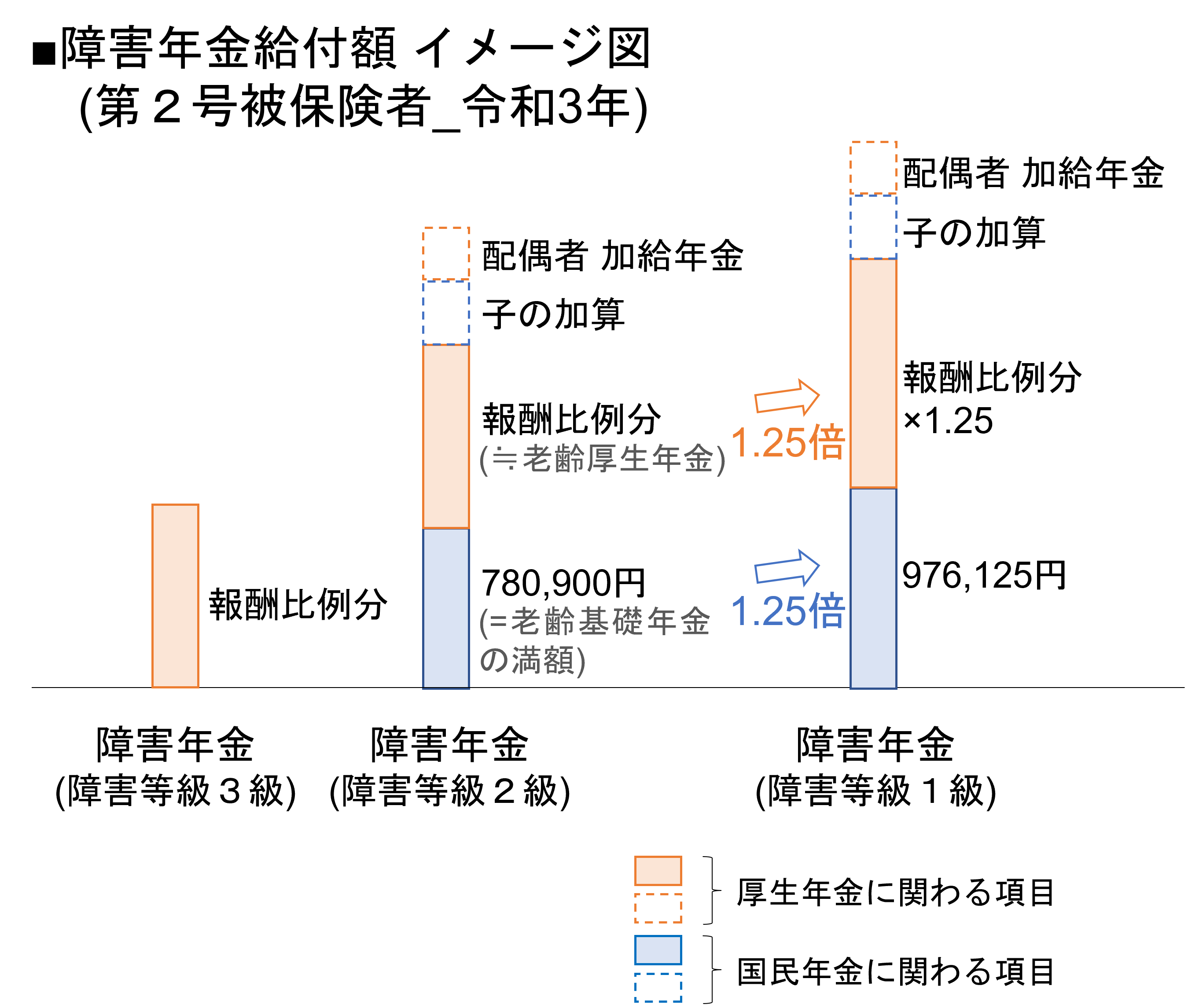

ここで、比較がしやすいように障害年金給付額のイメージ図をまとめました。

まず上の図の通り、障害厚生年金では「報酬比例分」が年金として受け取れます。

この「報酬比例分」ですが、老齢厚生年金の受給額とほぼ同額とおもって大丈夫です。

ただし、うれしいことに厚生年金への加入月数が300月(25年)より短い場合は、加入月数=300月として計算した金額が受給されます。

つまり、老齢厚生年金は加入月が短いともらえる金額が少ないけど、障害厚生年金は加入月が短くても300月分は加入月があったとみなして給付を受けられる!ということです。

例えば平均標準報酬額(≒ボーナス加味した月収)が300,000円だった場合、厚生年金の加入月が60カ月でも

■障害年金の「報酬比例分」の受給額概算

〇:300,000円×0.5769%×300月≒520,000円

×:300,000円×0.5769%×60月≒104,000円

※実際の受給額は毎年の物価や賃金水準に合わせて計算方法が変わるので、この額はあくまで概算としてみてください!

このうち上の金額で計算されるということです!

計算式は読み流していただいて大丈夫ですので、「300月に満たなくても、300月をベースに計算される!」と印象に残ればOKです。

また、障害基礎年金では障害等級1~2級でしか年金を受け取れませんでしたが、障害厚生年金では3級でも年金を受け取れます。

ただし、障害基礎年金分がなく、子の加算・配偶者の加給年金ももらえないので、受給額は比較的少なくなってしまいます。(=上図の等級3級グラフの高さが比較的低くなっているところです)

もし等級3級で「報酬比例分」の金額が少ない場合は、最低でも585,700円が受給できます。

また、障害手当金と呼ばれる一時金を受け取れる制度があります。

受給対象になる人は、障害等級3級に満たない比較的軽度の障害が残ってしまった人になります。

これは一回限りですが、先ほどの「報酬比例分」の2倍の金額を受け取ることができます。

また最低保証額は1,171,400円となっています。

最後に配偶者の加給年金ですが、障害厚生年金の受給者(障害等級1・2級)に配偶者がいる場合に支給されます。

支給金額は224,000円で、子の加算で出てきた金額と同じですね。

ちなみに、配偶者が65歳以上であったり、収入が850万超えであると対象外になるなど、一部例外があります。

実際に請求する場合は、より詳しい条件を参照頂きますようお願いします。

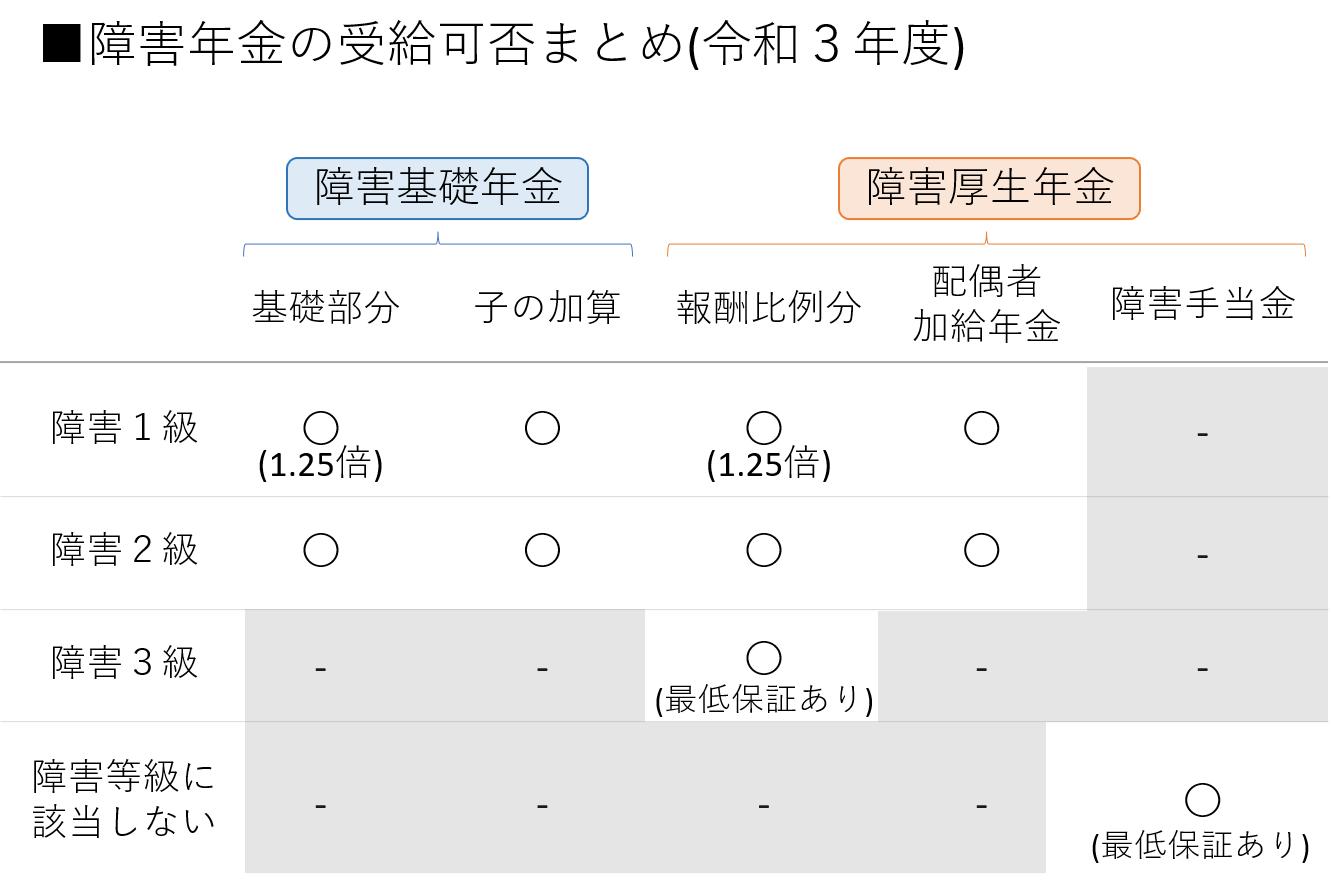

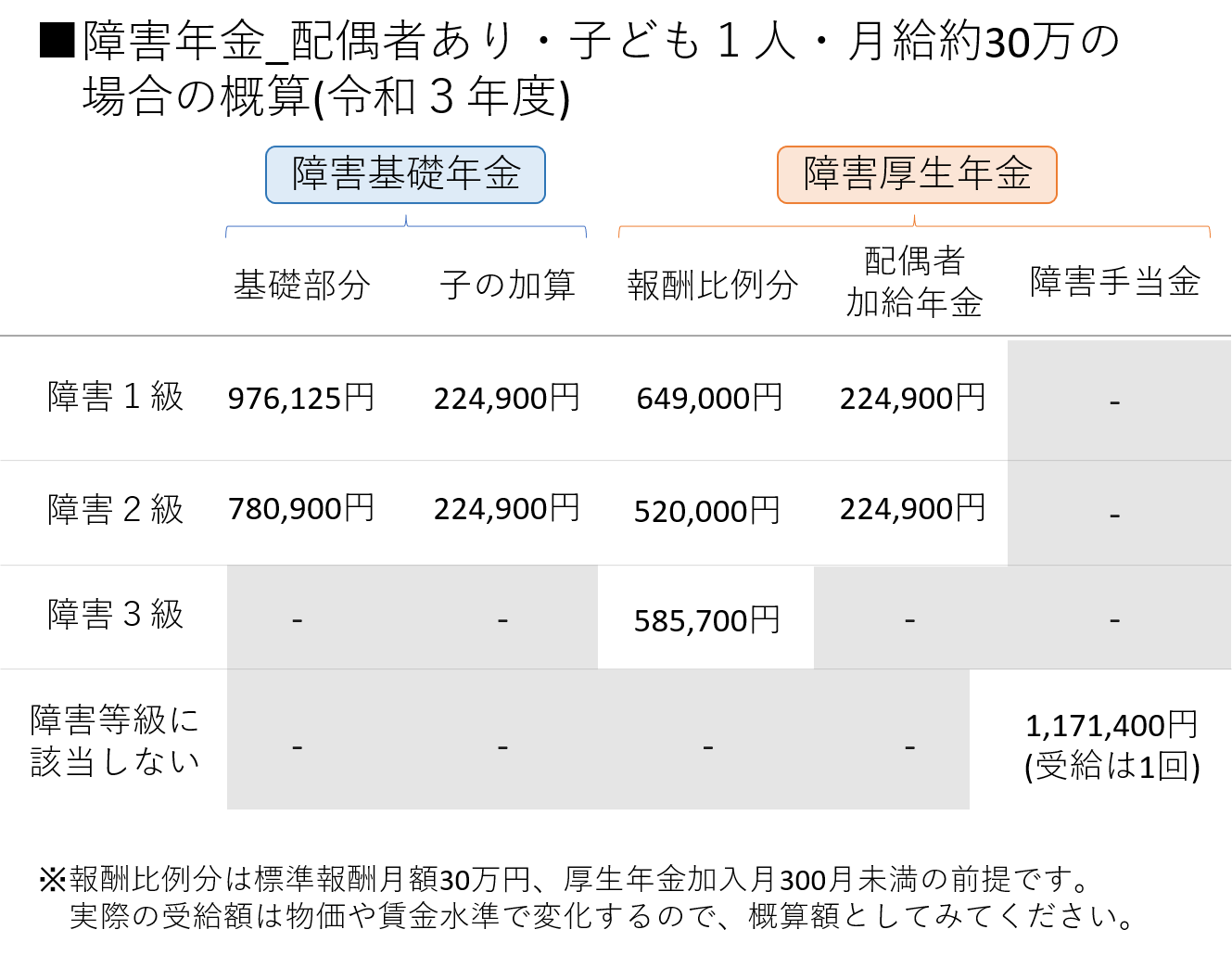

障害基礎年金と障害厚生年金の受給可否・金額

複雑な制度ですが、ここまでの説明で概要はお話しできたと思います。

最後に受給可否について一覧にまとめました。

★配偶者がいる、子どもが1人いる、月給約30万の場合、金額は概算で次のようになります。

こちらの例で、会社員の方がもらえる金額の概算は次の通りです。

受給額(第2号被保険者)

- 障害等級1級:約207万円/年

- 障害等級2級:約175万円/年

- 障害等級3級:約59万円/年

- 障害等級に該当しない:約175万円(一回限り)

自営業者・個人事業主の方がもらえる金額の概算は次の通りです。

受給額(第1号被保険者)

- 障害等級1級:976,125/年

- 障害等級2級:780,900円/年

制度自体は複雑ですが、心強い補償のある制度ですね。

まとめ

以上が障害年金の概要です。

まとめると

障害年金のポイント

- 障害基礎年金は障害等級1,2級が対象、障害厚生年金は障害等級1〜3級が対象と範囲が異なる

- 障害等級2級で、障害基礎年金受給額は780900円(=老齢基礎年金満額)、他に子の加算などあり。障害厚生年金の受給は収入に応じて変わり、収入比例分は老齢厚生年金とほぼ同じ

- 障害年金は非課税

ということですね。

国民年金に含まれる障害基礎年金と、厚生年金に含まれる障害厚生年金とで、保障の幅が結構違っていますね。

次は年金保険の中の遺族年金について詳しく説明していきます。

-

-

遺族年金ってどんなときにもらえるの?受け取れる人・給付額含め分かりやすく説明!

続きを見る

一つ前の記事はこちら!

-

-

老齢年金ってどんな制度?図を使いながら分かりやすく解説!

続きを見る