- 投資ってなんとなく不安💦

- 経済に詳しくないから、私には無理💦

こんな風に思っていませんか?

経験したことがないと、投資ってハードル高いイメージがありますよね。

もともとは私もそうで、ネットで調べても難しい話が多くて、投資を始めるのが不安だったのを覚えています。

こうした不安の原因になっているのは「難しそうな投資のイメージ」です。

でも実は、投資のやり方には種類があって、「誰でも挑戦できるハードルの低い投資の方法( = 長期投資)」もあります。

なので本当は

ポイント

・難しい投資のやり方もあるけど、ハードルの低い投資のやり方だってある!

ってことなんです。

この投資のやり方のイメージつけるのが、投資の不安を最小化するための"コツ"です。

イメージがつかめると、気にしなくていいことが分かるので不安を小さくできますよ!

私もお金についていろいろ勉強してFP2級もとりましたが、エッセンスはとてもシンプルです!

誰よりわかりやすく説明しますので、是非読んでみて投資に挑戦してみてください!

一歩引いて"俯瞰図"で投資のイメージをつける!

※一番基本的な投資として、株・債券・投資信託への投資を前提に説明をします。

投資の不安を最小化するには、

ポイント

①短期か長期か

②集中か分散か

に分かれるイメージを持つことが重要です。

というのも、どこを選んで投資するかによって、投資の難しさが全然違うからです。

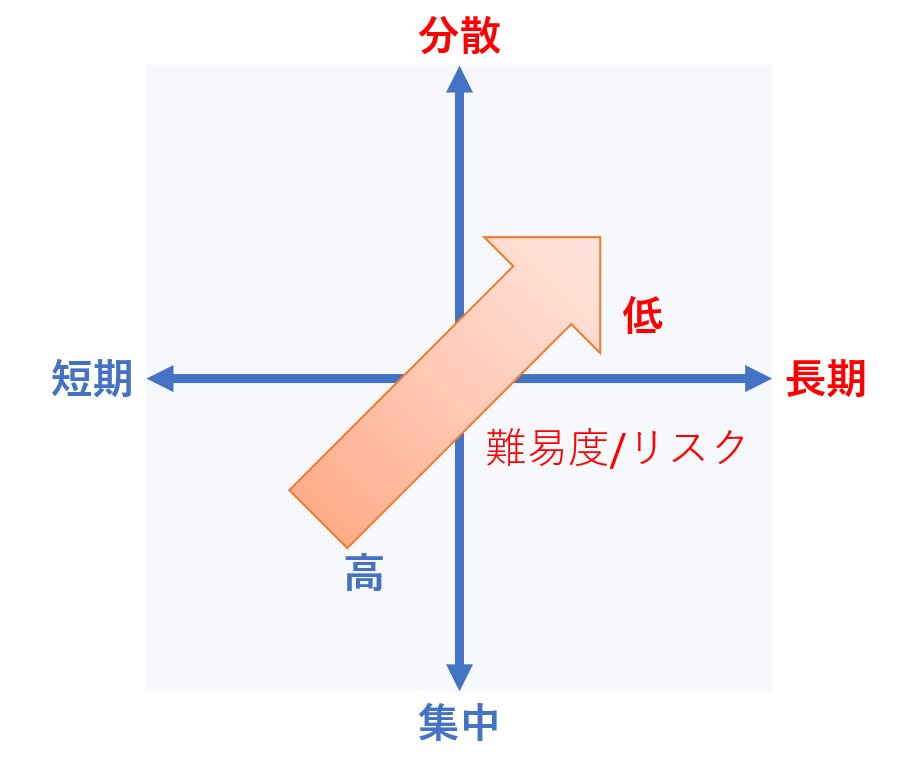

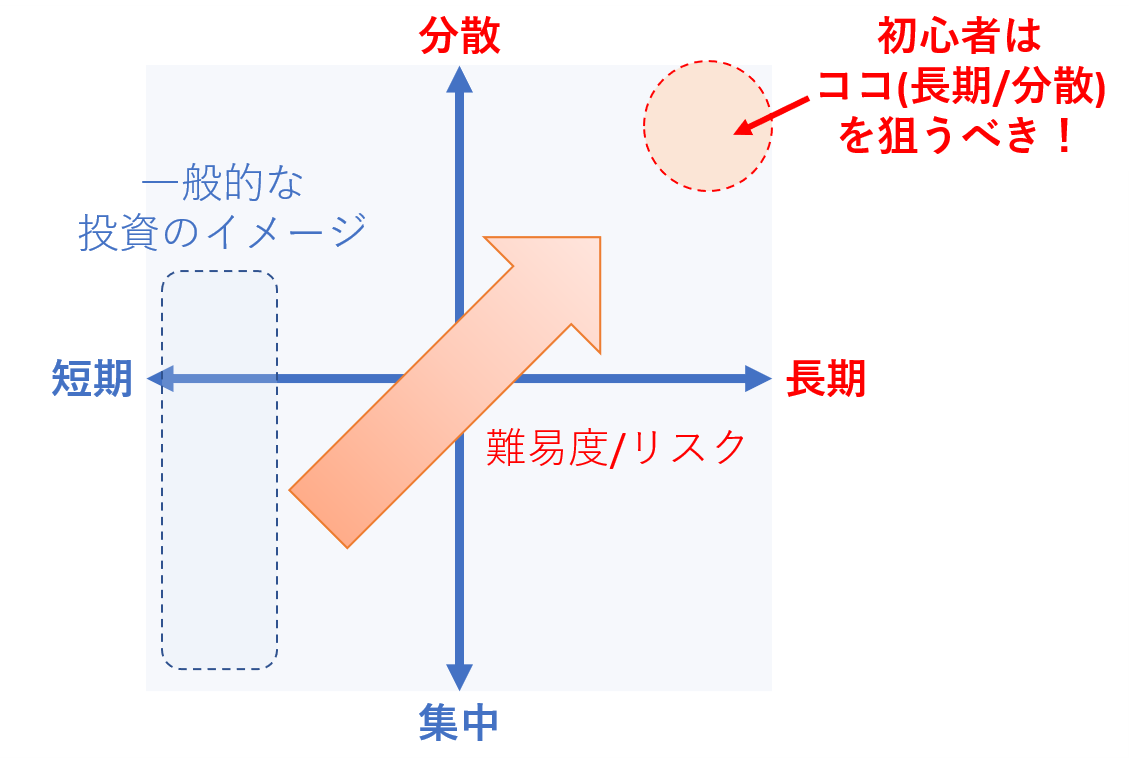

ふつうは左下に行くほど注意しなきゃいけないことが多くなって、投資の難易度が高くなります。

はじめての投資をするときは、難易度の低いやり方から始めるのがお勧めです。

狙うべきは右上の領域、「長期分散」投資です。

一般的な投資のイメージって、

- 経済ニュースから景気を予測して売買

- チャート📈をみて売買

みたいなものじゃないですか?

これって左下の「短期・集中(~ちょっと分散)」投資によく当てはまる、難易度の高い投資です。

このイメージだけで"難しい"と思いこんじゃうのはもったいないです!

ではなぜ長期・分散が難易度が低いと言えるか、これから説明します。

短期と長期で決定的に違うポイント1つ

短期投資と長期投資で決定的に違うのは

ポイント

- 短期投資は、日々の値動きが重要!

- 長期投資は、日々の値動きがそんなに重要じゃない!

ということです。

そもそも、短期投資と長期投資では考え方が全然違うんです。

■短期投資は数日〜数週間で取引をするもの!

日々の経済ニュースが数日〜数週間の値動きに関係が大きいので、毎日の経済分析がとても重要です。

■長期投資は数年〜数十年で取引するもの!

最初に買ってから売るまでに数年~数十年の期間をかけます。

これだけ長い期間の間には、いろんなことが起こりえます。

コロナショックや中央銀行の利上げなど、投資に影響与えることはは今後数年~数十年の間にも起こります。

でも、これらも想定してでも、数年〜数十年売らないのが長期投資です。

つまり

- 日々の経済ニュースによる株価変動も

- 不景気も

- 予想できない●●ショックも

「想定済み!」と思って、どーんと構えていれば大丈夫です。

こういった様々なことが投資期間に起こる可能性を踏まえた上で、長期間の投資をするやり方が"長期投資"なんです。

なので、日々の値動きとかを気に病む必要はありません。

なぜこういう方法が成り立つかというと、長期投資の前提は、

ポイント

きちんと稼げる会社は長い期間をかければ、株主(債権者)にプラスリターンを期待できる

という、基本的な投資の性質に立脚しているから。

絶対もうかる投資はもちろんありませんが、成長する会社/市場に投資をすれば、長い目で見てプラスのリターンは期待できると言えるんです。

詳しい説明には株・債券の説明が必要になるので、別記事を作成しますのでお待ちください。

-

-

株で儲けるってどういうこと?~インカムゲインとキャピタルゲイン~

続きを見る

長期の運用に関しては、日本で年金を運用しているGPIF(年金積立金管理運用独立行政法人)もコメントがあるので引用します。

※GPIFは22年第一四半期で190兆円あまりを運用している政府機関です。

株式や債券の運用によって得られる収益(儲け)は、短い期間ではプラスやマイナスに大きく振れる可能性がありますが、長期的に見れば、世界の経済活動などに資金を提供する対価として、元手を増やすことができています。

GPIFによる年金積立金の運用は、株式や債券などの資産を長期にわたって持ち続ける「長期運用」によって、安定的な収益を得ることを目指しています。

「短期的にはアップダウンをしても、長期的に見たときにプラスのリターンを得られました。GPIFは長期運用で安定的にプラスを狙います」ということですね。

年金の運用していて失敗が許されないGPIFも、長期投資を基本的な投資スタイルにしています。

こういった公的機関が長期投資を軸に据えているのも、長期投資が安定的と見れる一つの理由です。

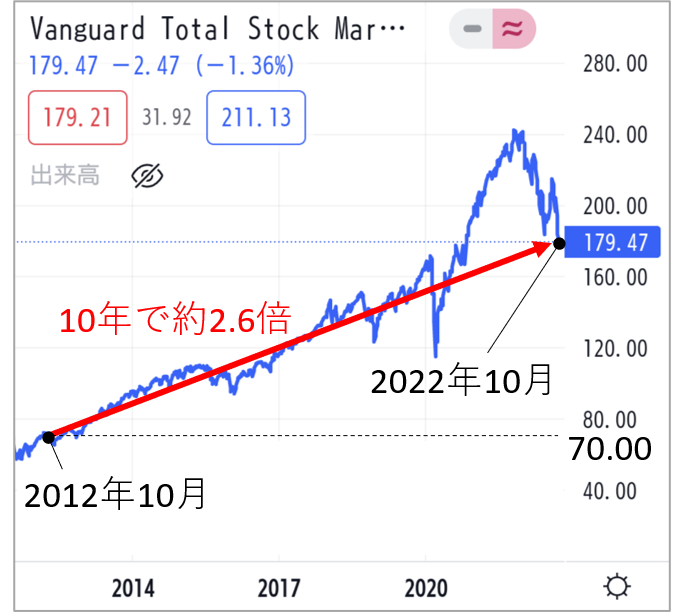

実際例として、アメリカの投資信託(ここでは株と思ってください)の価格のグラフを紹介します。

VTIというアメリカの市場全体に分散投資する投資信託の、直近約10年の変化が次の通りです。

(アメリカの会社全体の株価、みたいなものと思ってください。)

出典:TradingView

長期投資の考え方は

ポイント

①日々の値動きがあっても

②長期的には上がる傾向

です。

グラフに当てはめると次の通りです。

出典:TradingView

アメリカなど経済成長が続いている国では、このように長期的には株価が上がる傾向があります。

まとめると

ポイント

- 長期的にみればプラスリターンが得られると想定して数年~数十年投資をするのが長期投資

- 日々の値動きは気にし過ぎてはいけない!

ということです。

一度長期投資を始められれば、運用をしている間は「ほぼほったらかしで大丈夫」です。

これが長期投資が不安を最小化して投資ができる理由です。

ここまでは投資の「買ってから売るまで」の期間が長期・短期のいずれかについて注目した話でした。

ではそもそも「最初に買うとき」にどんなコツがあるか、それにかかわるのが分散投資です。

集中と分散ではどっちがいいのか?

会社10社の株に投資することを考えてみると、

- 集中投資は10社のうち1社とか2社とか、一部に集中させること

- 分散投資は10社のうち10社とか9社とか、全体に分散させること

を言います。

投資の対象を集中させるか、分散させるかの違いですね。

投資初心者におすすめな、投資の不安の少ないやり方は分散投資の方です。

なぜ分散投資の方がおすすめかというと、それぞれの特徴の違いによります。

それぞれの特徴は次の通りです。

- 集中投資はリターンは大きめだけど、リスクも大きい

- 分散投資はリターンは小さめだけど、リスクも小さい

具体例を挙げて説明します。

先ほどの会社10社に投資をしたとき、次の値動きをしたとします。

- A社:株価2.0倍

- B社:株価1.7倍

- C社:株価1.5倍

- D社:株価1.4倍

- E社:株価1.2倍

- F社:株価1.1倍

- G社:株価1倍

- H社:株価0.9倍

- I社:株価0.7倍

- J社:株価0.5倍

集中投資はこの中から1社とか2社に集中して投資する方法です。

例えば

- A社にだけ集中投資⇒資産2倍

- J社にだけ集中投資⇒資産1/2倍

のように、うまくいけば利益が大きくて、悪いときは損失も大きくなります。

つまりリターンは大きいけど失敗した時のリスクも大きい投資方法です。

分散投資はこの中から9社とか10社とか、広く投資をする方法です。

- 全社に均等に投資⇒資産は1.2倍

リターンは平均化されて小さくなるけど、資産が1/2になっちゃうようなリスクは防げます。

つまりリターンは小さくなるけど、リスクも小さいような投資方法です。

重要な部分をまとめると

- 集中投資では選んだ株が値下がりすると、資産へのダメージが大きいです。

- 分散投資では選んだ株のうちいくつかが値下がりしてリターンが小さくなっても、全体としてプラスを目指すものです。

投資では初心者だけでなく、上級者も値動きを予想するのが難しいです。

ときどき経済誌に専門家の「年末までの値動き予想」みたいのが出ますが、大抵予想が割れます。

つまり専門家でも正確に値動きを予想するのは難しいんです。

なので、投資を始めるときに無理にリスクの高い投資法をしない方が無難と言えます。

また、古くから伝わる投資格言に「タマゴは一つのカゴに盛るな」というものがあります。

投資というのは予想外の出来事がつきものです。

なので、予測は完璧にはできないことを前提に、どれかで失敗しても大丈夫なように分散して投資しよう、というのがセオリーです。

以上のように、集中投資は大きく稼げる可能性があり魅力的ですが、はじめての投資ではリスクを抑えて不安を最小限にすることが重要です。

なので投資を始めるときは分散投資をすることをおすすめします。

長期分散で全部がいいわけじゃない

ここまでおすすめした通り長期分散投資は、はじめての投資にとてもおすすめです。

でも何もかも全部いいことだけではありません。

長期分散投資は、投資の不安を最小限にできますが、リスクをとって成功したときよりは、リターンは控えめになります。

つまりリスクを抑えた分、爆発力はなくなるってことです。

それでも私は長期分散投資をおすすめします。

その理由は次の通りです。

ポイント

■短期投資や集中投資は

- 失敗した時の損失が大きくて

- 短期の値動き、大きな値上がりの予想が難しい

■長期分散投資は

- 心配事が少なくて

- 控えめでも十分なリターンを見込める

短期投資や集中投資の難しさについては、別記事も作成して解説するのでお待ちください。

-

-

作成中

続きを見る

長期分散投資の「心配事が少ない」とは、先ほど解説した通り、買ったら「ほぼほったらかし」でいられることです。

「控えめでも十分なリターンを見込める」については、具体例を挙げます。

分散投資の代表格に「インデックス投資」というやり方があります。

これは”日経平均”とか"SP500"とか、経済指標などに連動する指数に投資することを言います。

詳しくは別記事を書きますので、ここでは「分散投資の代表格」と思ってください。

インデックス投資の年間平均リターンは、いろんな言われ方をしますが、低めに見積もって3~5%程度と思います。

間をとって年間平均4%のリターンの場合どうなるか見てみます。

次の条件でシミュレーションします。

条件

- 毎月3万円積み立て

- 投資期間20年

- 年間リターン4%

出典:https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

結果

- 運用総額:約1,313万円

- 運用益:約353万円

- 積立金額:960万円

このように20年で約353万円ほどのプラスのリターンが見込めます。

分散投資をするとリターンは限定的にはなりますが、長い期間をかけてまとまったリターンを得られるのがポイントです。

(条件を変えたシミュレーションをしたい場合は、上記と同様のシミュレーションを楽天証券の積み立てかんたんシミュレーションで確認できます。)

またさきほど紹介したVTIも「インデックス投資」にあたります。

2012年の10月は約70ドルくらいでしたが、2022年10月で約180ドルと10年で約2.6倍になっています。

出典:TradingView

アメリカのように、今後成長が見込まれる市場に投資をすると、インデックス投資でもこのように大きめのリターンを得られることもある、ということです。

こういった成長市場に投資ができれば、それなりに大きなリターンを見込んで安定的な投資ができるのも、長期分散投資をおすすめできる理由です。

まとめ

まとめるとポイントは次の通りです。

ポイント

- 難しい投資のやり方もあれば、ハードルの低い投資法=長期分散投資もある!

- 長期投資は、日々の値動きを気にし過ぎないでいい=不安が減る

- 分散投資でリスクを抑えて安定的に投資ができる=不安が減る

以上がはじめての投資の不安を1/10にするコツです。

長期投資を始めるなら、つみたてnisaやidecoが相性抜群に良いです。

興味をもてれば是非投資に挑戦してみてほしいですが、始める前には、「どうしてこの株を長期投資しても大丈夫か」、より強くイメージできた方が良いです。

参考になる記事を書いていますので、是非読んでみてください。

-

-

株で儲けるってどういうこと?~インカムゲインとキャピタルゲイン~

続きを見る